東京の中心で税務を叫ぶ 第164 回コラム

大家さん

住宅以外に使用すると固定資産税が高くなるの?②

大野

住宅以外に使用すると固定資産税が高くなるの?②について、お話しします!

こんにちは!

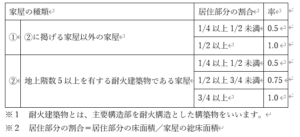

前回、住宅用地は、固定資産税の計算上は

評価額が1/6になることをお話しました。

そして、住宅と事務所を併用している場合には、

下記の表の「率」の分だけ1/6の対象となるとご説明しました。

ところで、市役所から送られてくる

固定資産税の納税通知書の内容は確認されていますでしょうか?

併用で使用している場合には、

納税通知書が届いたら、

まず上記の割合が現在の利用状況と照らし合わせて、

正しく計算されているかを確認しましょう。

市役所は建築時にその建物がどのような用途で

利用されるかの確認調査をしますが、

その後は実地調査でも建物がどのような用途で

使われているかを把握できないからです。

本来であれば、建物の用途を変更した場合には

申請をしなければならないのですが、

申請がされずに市役所が建築当初のままの用途で、

計算していることもあります。

利用状況の変更が反映されていない場合は、

「家屋用途変更届」を市役所に提出して変更してもらいましょう。

特に、居住部分の割合が1/2を超えるかどうかで、

評価額が1/6となる範囲「率」が大きく変わりますので、

しっかり確認することをおすすめします。

まとめ

①居住割合は、建築当初のままの状態で市役所に登録されている可能性があります。

②疑問点があれば、市役所に確認することをおすすめします。

②疑問点があれば、市役所に確認することをおすすめします。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。

ABOUT ME