東京の中心で税務を叫ぶ 第188回コラム

減価償却で本当に節税はできるのか?

減価償却で本当に節税はできるのか?

について、お話しします!

こんにちは!

減価償却費で節税しましょう!

と不動産会社さんから提案を受けることがよくあります。

果たして本当に節税できるのでしょうか?

減価償却の本質を理解することが、

税金の仕組みを理解する上で重要です。

賃貸物件のような事業用資産では、

建物部分の価値が経年劣化により減少するとみなされます。

この価値の減少分(減価償却費)は、所有期間中、

毎年の不動産所得の経費として計上され、

所得税を節税する効果をもたらします。

その一方で、物件を売却する際には、

建物の購入価格から、

この減価償却費の累計を差し引いた金額を

「取得費」として計算しなければなりません。

譲渡税の対象となる譲渡所得は、以下の式で計算されます。

譲渡所得 = 売却金額 – (取得費 + 売却諸費用)

・売却金額:実際に物件を売却した価格

・取得費:税務上の物件価値(購入価格から減価償却費を差し引いた金額)

・売却諸費用:仲介手数料、印紙税など売却時にかかった費用

その結果、税務上の取得費は購入価格よりも大幅に低くなり、

たとえ売却価格が購入価格より安かったとしても、

税務上は大きな利益(譲渡所得)が生まれたとみなされます。

減価償却は、物件の保有中は経費となり節税できますが、

最終的に物件売却時には、

この減価償却の累計額がそのまま売却益として課税対象になります。

つまり、本質的には節税ではなく、

税金の支払いを先送り「課税の繰延べ」をしたことになります。

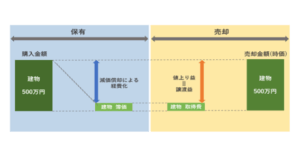

減価償却と売却益の関係は、

下記の図を見るとイメージしやすいと思います。

例えば、500万円で購入した建物を減価償却した後、

同じく500万円で売却した場合、

減価償却した金額がそのまま売却益になっています。

減価償却と売却益は裏表の関係で、

課税されるタイミングを先送りしただけと言えます。

ただし、実際には完全にプラスマイナスゼロというわけではありません。

物件保有中と売却時では適用される税率が異なるため、

この差を利用した節税が可能な場合があります。

・保有中の税率:累進課税(最高税率55%)

・売却時の税率:分離課税(短期譲渡20.315%、長期譲渡39.63%)

高所得者(保有中の税率の高い人)が

減価償却を大きく取れる物件を購入した場合、

この税率差により節税効果を得ることができる可能性があります。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。