前回(「第7回いますぐ分かる!相続時精算課税の基礎」をご参照下さい。)で確認をしたとおり、相続時精算課税制度は選択制ですが、その選択は何を基準にすれば良いのでしょうか。

本稿では、暦年贈与課税との相違点や相続時精算課税の選択に当たってのメリット・デメリットについてまとめていきます。

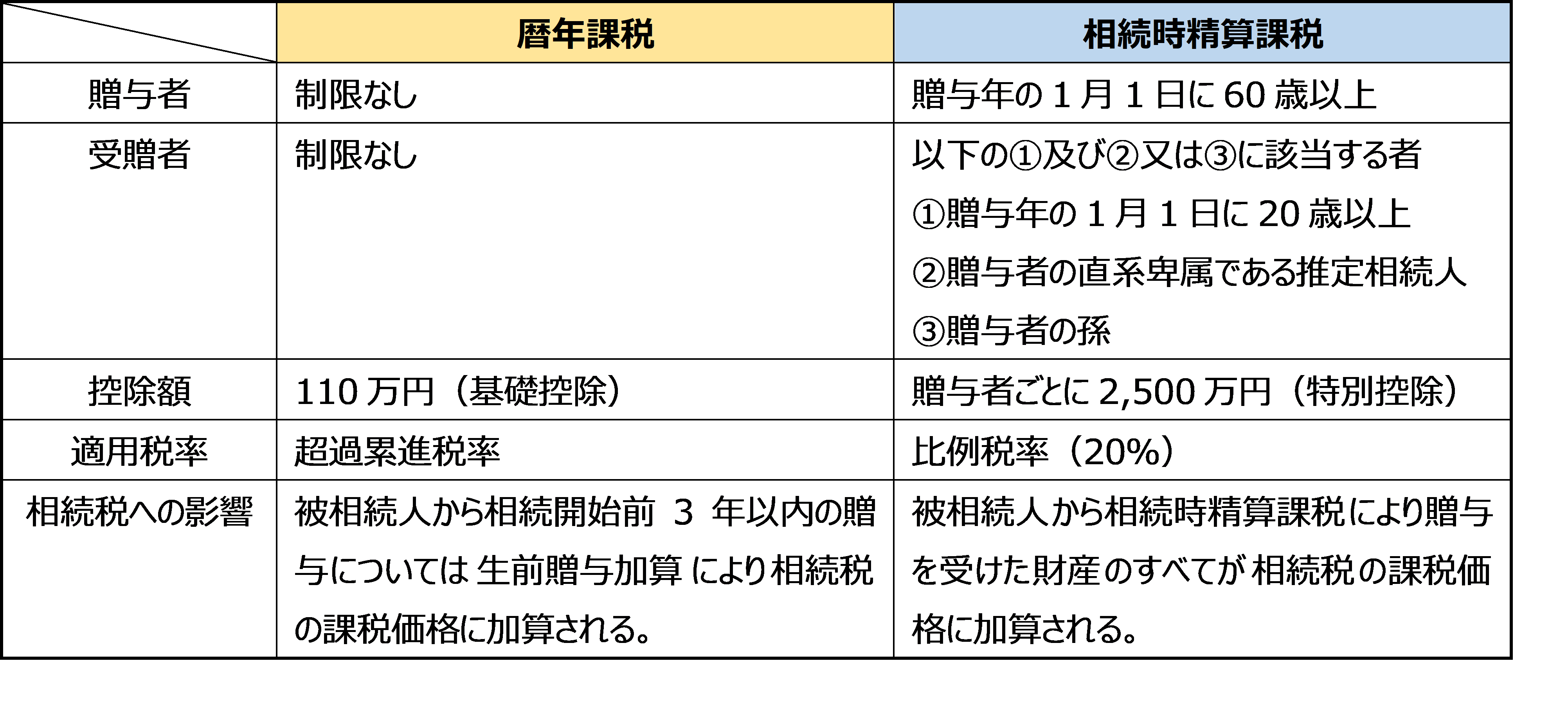

1.暦年課税と相続時精算課税の相違点

暦年課税による贈与と相続時精算課税による贈与については、主に次に掲げる点に相違点があります。

なお、暦年課税については、贈与者が「直系卑属」であり、かつ、受贈者が「贈与があった年の1月1日において20歳以上の者」であれば特例税率が適用されることとなる。

2.収益を生む不動産の贈与による節税メリット

相続時精算課税により、不動産を子や孫などに贈与により移転をすることで、その不動産の賃料収入が贈与者ではなく子や孫などの受贈者の所得として蓄積がされることになります。

これにより、贈与者の財産として将来高率な相続税を負担することなく、不動産及びこれに係る賃料収入を移転させることで中長期的な相続税対策を行うことができます。

3.値上がりの見込まれる財産の贈与による節税メリット

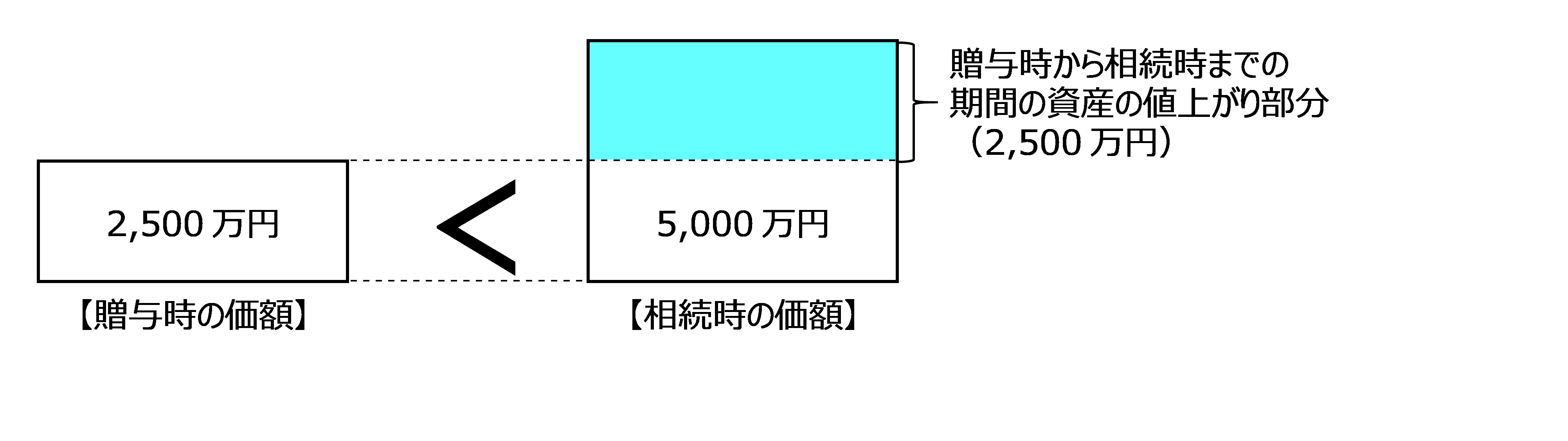

相続時精算課税による相続税への影響は、「被相続人から相続時精算課税により贈与を受けた財産のすべてが相続税の課税価格に加算される」ことですが、その加算される価格は「贈与時の価額(時価)」によるとされています。

よって、土地などを値上がり前に贈与することができればその値上がり益(2,500万円)については相続税の課税対象とならないことから相続税の節税効果があります。

【贈与時の価額<相続時の価額】

4.贈与者の遺産が相続税の基礎控除以下である場合は活用しやすい

被相続人からの贈与により取得した財産については、暦年課税であれば「相続開始前3年以内の贈与財産」が、相続時精算課税であれば「相続時精算課税により贈与を受けた財産のすべて」が相続税の課税価格に加算されることとなります。

遺産総額が基礎控除以下である場合には、暦年課税であれば3年を超えれば相続税への加算がされないのに対して、相続時精算課税の場合はすべてが加算対象となることから贈与税の負担は軽減できても相続税が軽減できないことも考えられます。

よって、例えば遺産総額が基礎控除以下である場合は、選択により財産の早期移転による有効活用(子がマイホーム購入資金や事業資金などに充てる)が可能となります。

5.最大のデメリット

相続時精算課税を選択することにより、暦年課税であれば利用できていた毎年110万円の基礎控除が使えなくなります。

まとめ

相続税の節税には、贈与税の仕組みを知り活用をする必要があります。しかし、そのためには相続税の課税がどうなるかを含めて検討をすべきだと言えます。