こんにちは!

今回は法人化についてお話したいと思います。

まず「法人化」のやり方ですが、次の3つの方法があげられます。

- 土地・建物所有法人⇒個人所有の土地建物すべてを法人に移転させる方法

- 建物所有法人⇒個人所有の建物のみを法人に移転させる方法(土地は個人所有のまま)

- サブリース法人⇒法人が個人から物件を一括借り上げし、法人が直接入居者と賃貸借契約を結ぶ方法で、法人に物件を移転しません。

個人の家賃収入を100%法人に移転できるのは、物件ごと移転する①と②です。

では、なぜ③の方法もあげているかというと…

法人に物件を移転できないケースがあるからです。

それは、残債(借入金の残高)があるときです。

残債がある場合、個人の借入金を法人で借り換える必要があります。

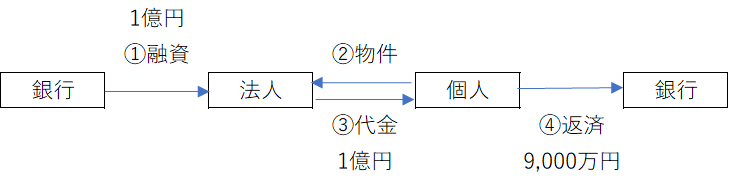

法人で新たな融資を受けて、個人から法人へ物件を売却して、その売却代金で個人は既存の借入金を返済することになります。

上記の図のように、借入金残高9,000万円の物件を、売却金額1億円で移転しようとする場合には、売却金額が上回っているため、売却(法人への移転)は可能となります。

売却金額が借入金残高を上回っていないと、個人の借入金が残ってしまうため、

物件の移転は難しくなります。

残った借入金を個人が一括返済することになるからです。

なお、個人と法人間の売却金額は、時価で行わなければなりません。

時価より低い金額で売却した場合でも、税務上は時価で譲渡したものとみなして取り扱われます。

売却金額=時価となりますので、①②の方法で法人化するためには、

「物件の時価>残債」となっている必要があります。

まとめ

- 法人化には3つの方法がある。

- 「物件の時価>残債」となっていないと法人に物件を移転できない。

ABOUT ME