先日2月13日に名古屋市の南にある豊明市にて無料税務相談会の担当者をしてきました

当日は無料税務相談会の初日で朝6時30分から並ばれた方がみえ、私が到着した9時には人の列が建物の外にはみ出すなど、大変な混雑になりました。

今回は、その無料相談会で実際に問題になった、確定申告書を書くにあたって注意すべき点社会保険料の“特別徴収”と“普通徴収”について書きたいと思います。

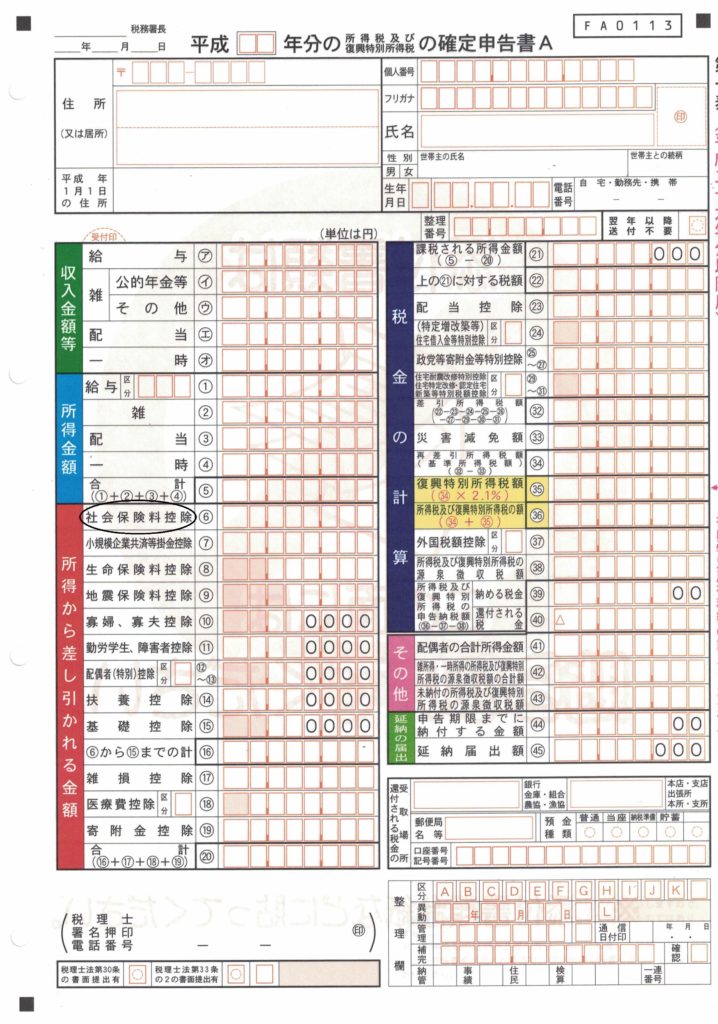

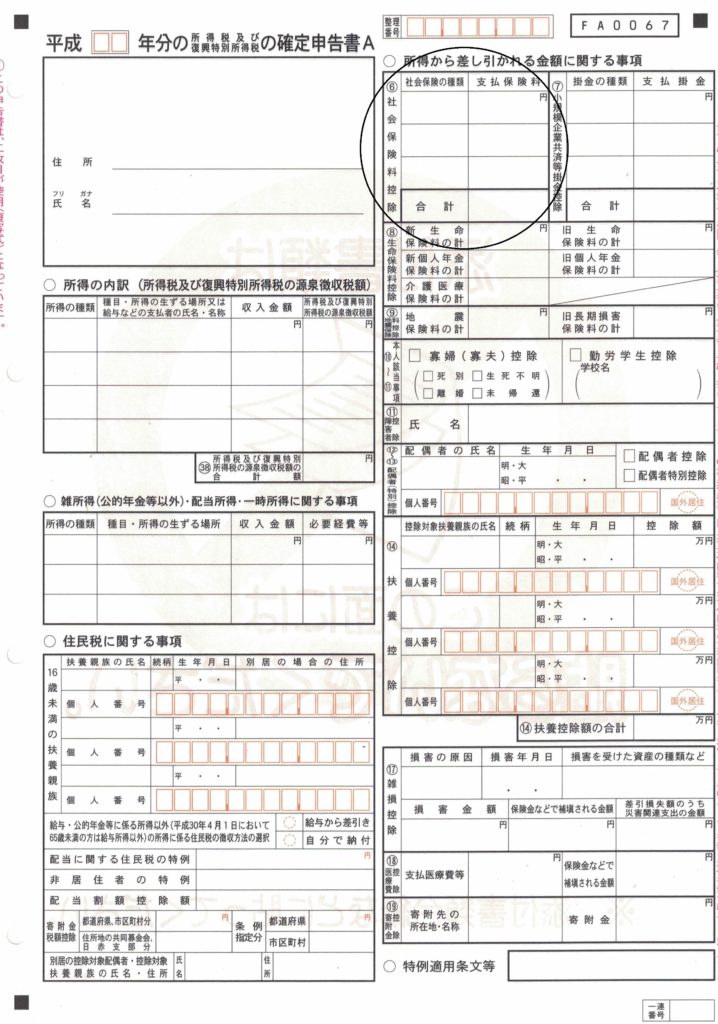

確定申告書には下のように、社会保険料控除という欄があります。

下の表の社会保険料の種類には以下のものが入ります。

① 国民健康保険料

② 介護保険料

③ 国民年金

④ 健康保険料(任意継続の場合)

⑤ 労働保険料

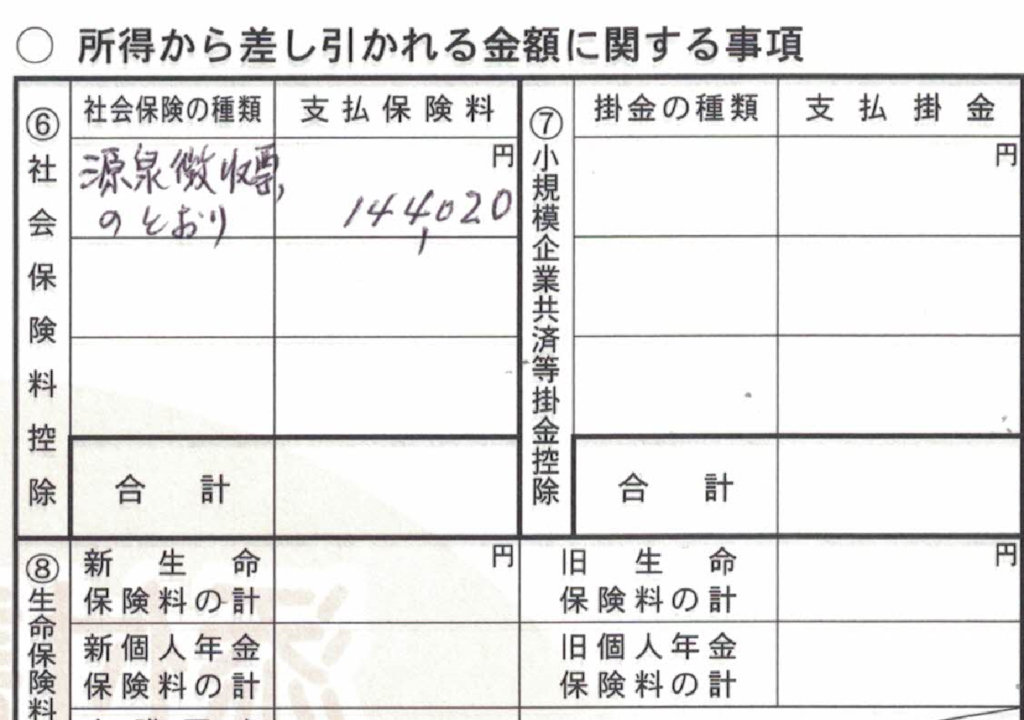

⑥ 源泉徴収票のとおり

この中で私の印象として、一番使われるのが多いと思われるのが

⑥ 番の「源泉徴収票のとおり」です。

この「源泉徴収票のとおり」はどんな社会保険料を払ったものかというと

健康保険料・介護保険料(40歳以上)・厚生年金保険

※上記以外で会社の給与などから差し引かれるもの以外で国民年金を支払ったり、国民健康保険料を支払ったときはそれも含まれる場合がある

2) 年金の方

国民健康保険料・後期高齢者医療保険料・介護保険料

になります。

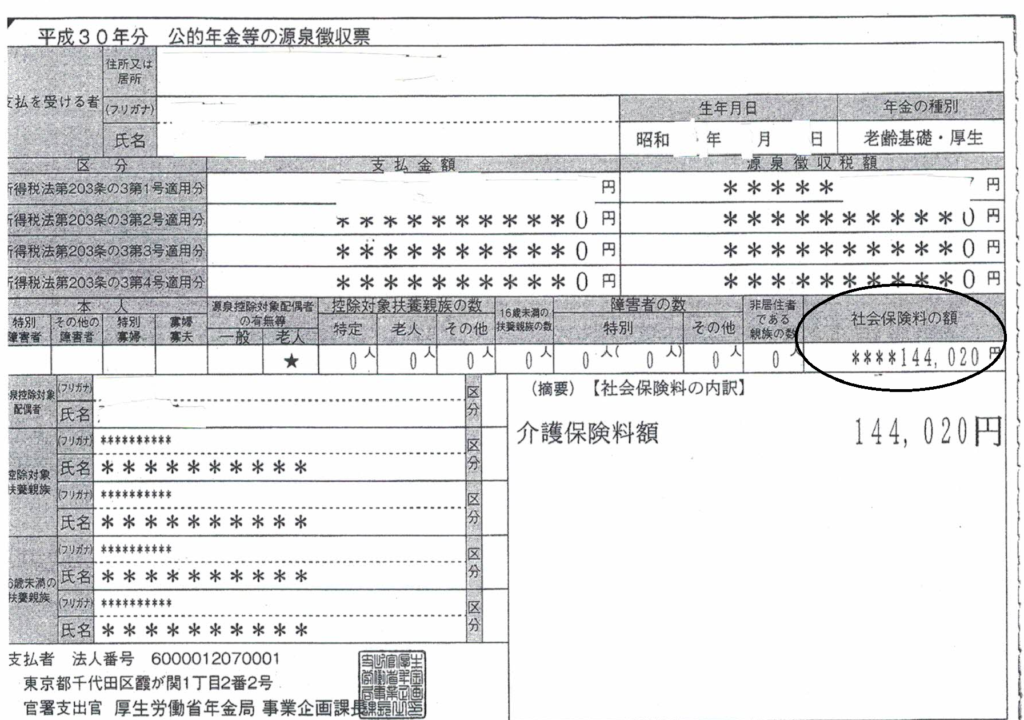

例えば、勤めの方は「給与所得の源泉徴収票」、年金の方は「公的年金等の源泉徴収票」の「社会保険料の額」という欄にかかれた金額を ※年金の方は下記参照

確定申告書の社会保険料の種類欄に「源泉徴収票のとおり」とかいて、

金額(下記の例だと144,020とかきます)をかきます。

このとき、確定申告書に「介護保険料」144,020円とかいた方がよいと思われる方もみえます。

それでも決して間違えではないのですが、源泉徴収票に記載があるので

次のように「源泉徴収票のとおり」144,020円とかくのが“正解”となります。

このように源泉徴収票に記載があり、勤めの方は給料や賞与、

年金の方は2カ月に一回の年金から差し引かれて社会保険料を支払う支払い方を

“特別徴収”といっています。

くれぐれも、確定申告書の記載の際に見落としたりしないよう注意しましょう。

※普通徴収については次回の後編にてかかせていただきます。

まとめ

・社会保険料の支払い方には“特別徴収”と“普通徴収”がある

・“特別徴収”とは給与等や年金から社会保険料を差し引かれて(徴収されて)支払う方法をいう

・“特別徴収”にて支払った社会保険料は確定申告書には種類欄に「源泉徴収票のとおり」と記載し、金額をかいてください