新聞やテレビでは家賃の減額や猶予が叫ばれています。

実際に入居者さんから家賃の減額交渉をされたという大家さんも出てきました。

実際に入居者さんから交渉されたら、減額にした方がよいのでしょうか?それとも、猶予にした方がよいのでしょうか?

動画でも解説しています!

1.減額と猶予の違い

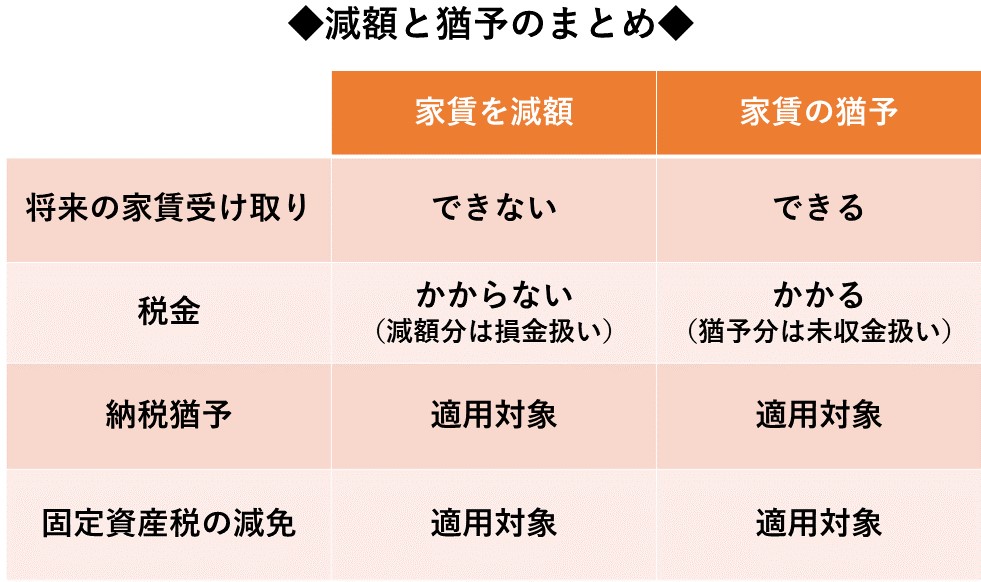

家賃の減額とは、家賃の一部を免除するということです。

つまり、減額した分の家賃は、放棄したことになります。

一方、家賃の猶予とは、家賃の支払いを待ってあげることです。

つまり、家賃の支払いを先延ばしにしているだけであり、家賃の受け取りを放棄したことにはなりません。

猶予は将来受け取れる可能性があるということです。

2.会計上の違い

会計上の仕訳の違い(法人の場合)としては、

【災害(コロナ)等により30万円の家賃を10万円家賃減額した場合】

(現金) 20万円 / (家賃収入)20万円

(貸倒損失)10万円 / (家賃収入)10万円

減額した家賃10万円については、損金(貸倒損失)と相殺されて、税金がかからないことになります。

【災害(コロナ)等により30万円の家賃を猶予した場合】

(未収金) 30万円 / (家賃収入)30万円

家賃収入が入らない上に、家賃収入30万円について、税金がかかることになります。

猶予にした方が税金がかかる分、資金繰りが悪くなるということです。

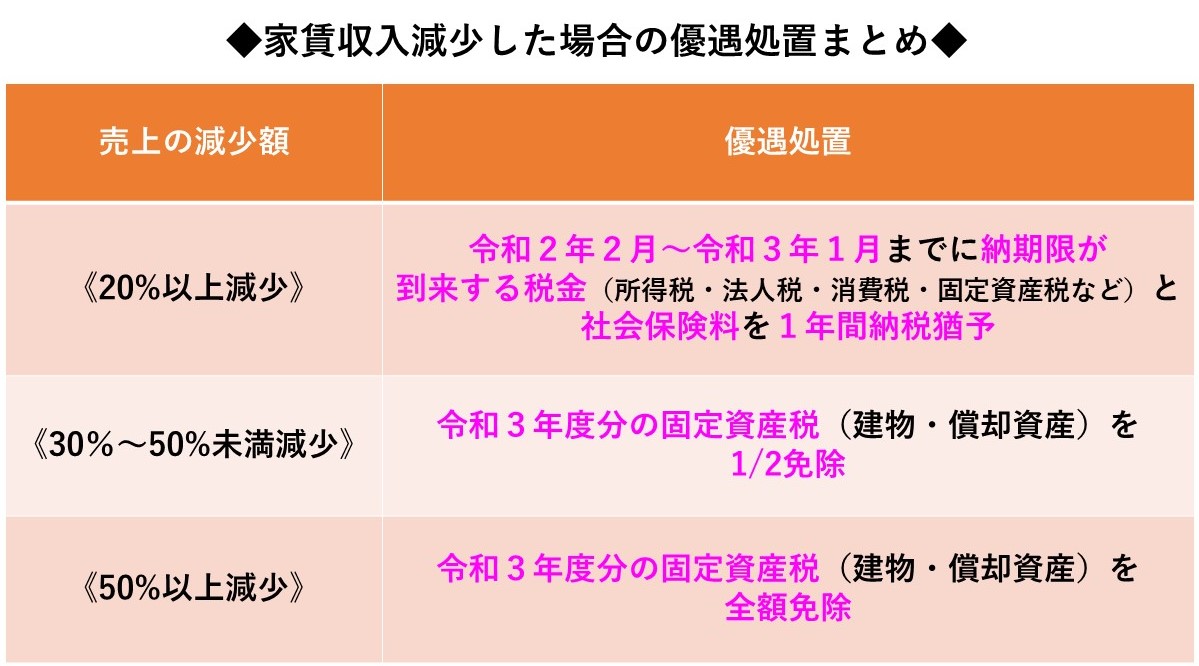

3.コロナによる優遇処置の違い

昨年比で売上(家賃収入)が減少した場合、減少割合に応じて、下記の優遇措置が受けられます。

(1)減額の場合

会計上は、売上は減少していませんが(減額分は経費になるだけ)、減少したものとみなして、納税猶予(売上が20%減少した場合の措置)や固定資産税の減免(売上が30%以上減少した場合の措置)の適用が受けられることになっています。

(2)猶予の場合

会計上は、売上は減少していませんが、減少したものとみなして、納税猶予(売上が20%減少した場合の措置)や固定資産税の減免(売上が30%以上減少した場合の措置)の適用が受けられることになっています。

つまり、減額でも猶予でも、優遇処置は適用可能ということになります。

4.結論

猶予の場合は、将来家賃を受け取れる可能性があるものの、受け取っていない家賃について税金がかかるため、資金繰りが苦しくなる可能性がありますが、納税猶予を使えば、税金が先送りにできるので、資金繰りにも余裕がもてることになります。

しかも、固定資産税の減免措置の対象になるため、売上を減らさずに、固定資産税だけを減らすことが可能になってきます。

したがって、大家さんとすれば、減額よりも猶予を優先的に考える方がよいのではないかと思います。

《お知らせ》

メルマガで税務相談ができる!

無料メルマガやっています!!是非ご登録ください。

↓登録はこちら↓

https://www.itm-asp.com/form/?2943

まとめ

・猶予には税金がかかる!

・猶予でも納税猶予や固定資産税の減免措置は適用できる。

・減額よりも猶予を優先に考えよう。