2022年度不動産とマネー

こんにちは。

ファイナンシャル・プランナーの駒崎です。

今月の特集では、『2022年度不動産とマネー』をテーマに情報提供をいたします。

1回目は「損害保険の改定(前編)」になります。

■この秋10月、火災保険大改定

2022年10月1日始期日以降の火災保険料が全国平均+10.9%に引上げされます。

2015年10月から4回目の改定となり、今回の引上げ幅は最大となりました。

主要都市の引上げ率としては、大阪府が+30.9%と大きな引上げになります。

保険料の引上げは、自然災害リスクの増加とリスク傾向の反映

(築古物件の増加)となっております。

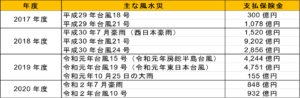

2017~2020年度に発生した主な風水災による支払保険金調査結果では、以下の結果となっており、

記憶に新しい災害もあるかと思います。

2017年度・2018年度の風水災については、

2021年1月の火災保険料改定で盛り込まれましたので、

2022年10月改定では、2019年度以降の風水災の保険金支払いが保険料にも反映されています。

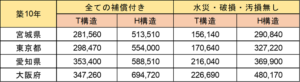

火災保険料は、都道府県、建物の構造級別、築年数、補償内容で保険料が異なります。

以下の建物と補償内容を参考に損害保険A社で保険料を算出すると、以下のような結果になりました。

<建物>

木造 2階建て 12戸 延床面積450㎡

<補償内容>

保険金額6,500万円 保険期間5年 長期一括払い

免責0円(火災・落雷・破裂・爆発・風災・雹災・雪災・水災)

免責5万円(水濡れ・破汚損)

特約 事故時諸費用10%、地震火災5%、いずれも300万円限度

T構造とは、耐火建築物、準耐火建築物、省令準耐火建築物が該当しますので、

木造アパートでもT構造に該当するものもあります。

H構造は耐火建築物に該当しない木造住宅となりますので、多くの場合はH構造になります。

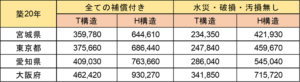

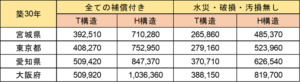

上記の例は、築10年の保険料例となりますので、築20年、30年も見てみましょう。

これらの保険料は5年分(地震保険無し)で算出していますので、

築古の非耐火建築物に該当するアパートについては、

賃貸経営の収支悪化に大きく影響しそうです。