~こんな時どうする?!大家さんの“生命保険”を考える~

今月号は、保険×不動産マイスター 津曲(つまがり)巖(いわお)より、

お届けさせていただきます。

近年、少子高齢化、社会保障の希薄化に伴い、【自助努力】が声高にいわれ、

民間の生命保険会社は、リスクヘッジとして保障の充実?を謳い競うように、

高齢化リスクに対する新たな保険を次々に売り出しています。

しかし、大家さん、地主さんの生命保険は必要か?不必要か?

の判断は分かれるところですね。

今回は、改めて【生命保険】について、考えていきたいと思います。

●そもそも【生命保険】とは・・・

【保険】には、大きく分けて【生命保険】と【損害保険】があります。

読んで字のごとく、【生命保険】とは、【生命(命)】に保険が効くものです。

すなわち、原則、いつか、必ず、誰かが保険金を受け取れるものと言えます。

一方、【損害保険】は、「モノ(車、家屋、工場等」や「事象(大地震などの災害被害等)

に保険が効くものです。すなわち、原則、保険金を受け取ることは、

言ってみれば東京ドーム満員の観客にビー玉を投げて

あたった一人ぐらいの確立かもしれません。

それゆえ、保障の対価としての【保険料】は生命保険の場合は、

同じ保障でも老若男女により異なり、損害保険の場合は、

同じ保障であれば老若男女の別なく同じ保険料となるのです。

では、生命保険を考える場合、情報弱者にならないために、

押さえておくべきポイントをみていきましょう。

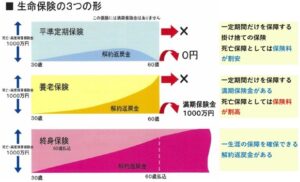

● 基本のキ【生命保険3つの基本形】

形のない【生命保険】ですが、目に見える『形』で示すと次の「3つの基本形」で

表すことができます。

上から、

(1)(平準)定期保険・・・一定期間変わらない保障が続き、

保険料は「加入時」のまま一定。いわゆる掛け捨ての保険ですが、

保険期間満了時には、希望すれば、

【どんな健康状態】でも保険は【自動更新】可能

(ただし、保険料は更新時の年齢により上がります。)

(注)保険会社ごとの規定による

(2)養老保険・・・一定期間変わらない保障が続き、

保険期間満了時(満期)には、

保険金額と同等の満期金を受け取ることが出来ます。

保障に対する保険料は、最も「高く」なりますが、

掛け捨てではありません。

保険の更新はできず、満期時に保障は消滅します。

(3)終身保険・・・字のごとく、終身(一生涯)の

変わらない保障を得ることが出来ます。

保険料は原則、一定です。一部の保険会社の商品を除いて、

もしもお金が入用の場合は、

解約して現金を得ることが可能です。

この場合、払込保険料より一般的には少ない返戻金になりますが、

商品によっては、払込保険料より多くの返戻金があるものもあります。

以上、今回は、【保険】=『生命保険』と『損害保険』の違い。

『生命保険』を検討、考えるにあたって、まず、知っておくべき基本のキ、

形のない生命保険を可視化する三つの基本形を整理いたしました。