~個人事業主か法人化か? 考えるヒント~

今月号は、保険×不動産マイスター

津曲(つまがり)巖(いわお)より、お届けさせていただきます。

前回は、「個人事業主」としての「大家さん業」での「

所得税率」面からみてきましたが、いかがだったでしょうか。

例えば、「課税所得」1,000万円の場合で「所得税」を計算してみると、

*個人事業主の場合の所得税は、1,764,000円・・・・・①

*法人の場合の所得税は、1,664,000円・・・・・・・・②

①ー②=10万円となり、法人成りするだけで、

10万円も税金を低くできます。

では、同じ「売上」の場合はどうでしょうか。

この場合、「経費」にできる部分が多いほど

「課税所得」が低くできます。

そこで、3回目の今回は、個人事業主としての「経費」と法人化した場合の

「経費」についてみていきましょう。

————————————————————————————-

● 個人事業主として「経費」にできるもの・できないもの

————————————————————————————-

大家さんが、個人事業主としての経費にできるものは、

事業を行う上で発生した支払い全てです。

ただし、自宅で事業をしている場合、

事業で使用した部分とプライベートで使用した部分は別々に

計算しなくてはなりません。

(家事按分という考え方をします。)

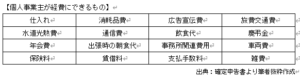

例として確定申告書に記載されている

「勘定科目」に基づいて「経費」にできるものは次の表の通りです。

上記の通り、その事業に関する支払はほぼ経費として

計上することができますが、

事業に関係ないもの、事業主自身への支払いは

「経費」にできません。

具体的には、

①個人事業主本人への給与(そもそも給与の概念はありません)、

国民年金、健康保険料等

②個人事業主には「福利厚生」の概念もないので、

個人事業主自身の健康診断、人間ドックの費用

③個人事業主の借入金返済、住宅ローン

(一部認められるケースあり)、出張手当などです。

よくある質問に「経費はどれくらいまでOKか?」

「売上を上回る経費はOKか?」があります。

答えは、どちらもOK!!ただし、

社会通念上を大きく逸脱した場合は、

認めらえれないケースもあり得ます。

たとえば、売上100万円に対して、

旅費交通費+飲食代=100万円のようなケースでは、

旅費交通費の中身(ファーストクラスの利用など)、

飲食代(だれとどのような場所での飲食か必要不可欠な飲食かなど)

問題視される場合があります。

実際の税務調査の経験から、私的見解で恐縮ですが。

個人事業主の大家さんとしての「経費率(経費÷売上)」

は60%~80%(大規模修繕などあった年など100%超もありますが)

程度がおおむね妥当なラインかと思われます。

————————————————————————————-

● 法人として経費できるもの(損金算入)・できないもの(損金不算入)

————————————————————————————-

法人化した場合、その組織形態

(株式会社か合同会社等)によらず、経費

(損金算入)にできるものは、

個人事業主の経費にできるものに加えて、

次のようなものが含まれます。

①役員報酬(一定の条件のもと)

②従業員への給与、福利厚生費

③生命保険料

ただし、前回ふれたように、

「費用」のうち「損金」になるものとならないものが

定められている点です。

これを「損金不算入」と言います。その例として、

「交際費」は原則「損金不算入」ですし、

事前に届け出ていない「役員賞与」、

過大とみなされる「役員報酬」なども

「損金不算入」となります。

法人の方が、経費(損金算入)となる範囲も

金額も大きくなる場合が多いですね。

最終回は、法人化における形態、

合同会社か株式会社がよいかについて、考えます。