年末調整の時期になり税金に意識が向く季節となりました。所得が多いと税率も高く何か「節税」できることがないかと考えてしまいます。今回は私も加入しているiDeCo(イデコ)についてご紹介いたします。

iDeCo(個人型確定拠出年金)とは、確定拠出年金法に基づき平成14年から制度運用がスタートした私的年金になります。定期預金、投資信託等の証券会社におけるラインナップから自身で運用商品を選択して運用を行いその運用した資産を原則として60歳以降に一時金又は年金で受取れる年金制度です。国民年金や厚生年金に上乗せされ年金になり老後の貯蓄に役立ちます。

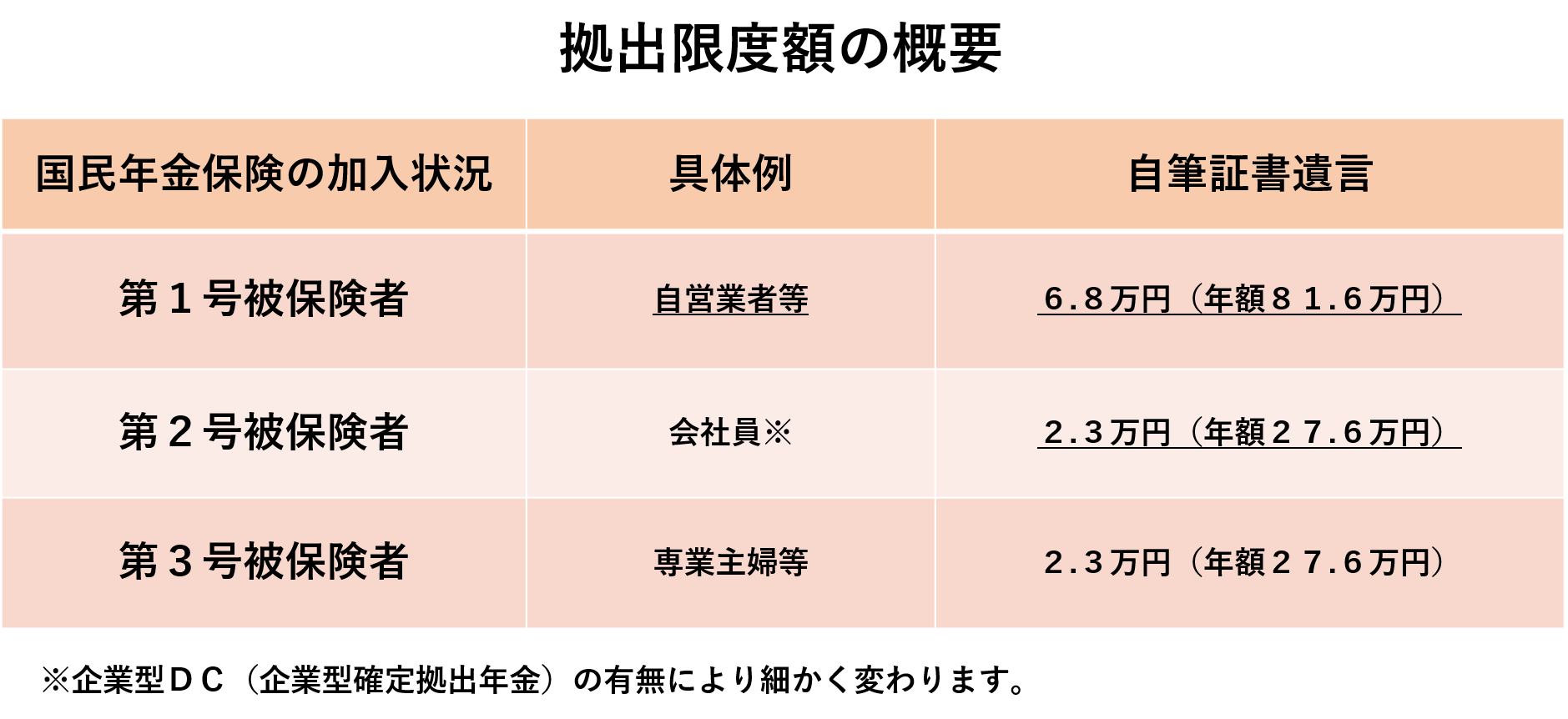

掛金の拠出は60歳未満(2022年5月以降一定の者は65歳未満)の方が対象であり月額5,000円以上1,000円単位で決めることができます。拠出限度額の概要は次の表のとおりです。

この制度のメリットは次の通りです。

iDeCo 4つのメリット

メリット1.掛金が全額所得控除対象となり所得税・住民税の軽減が図れます

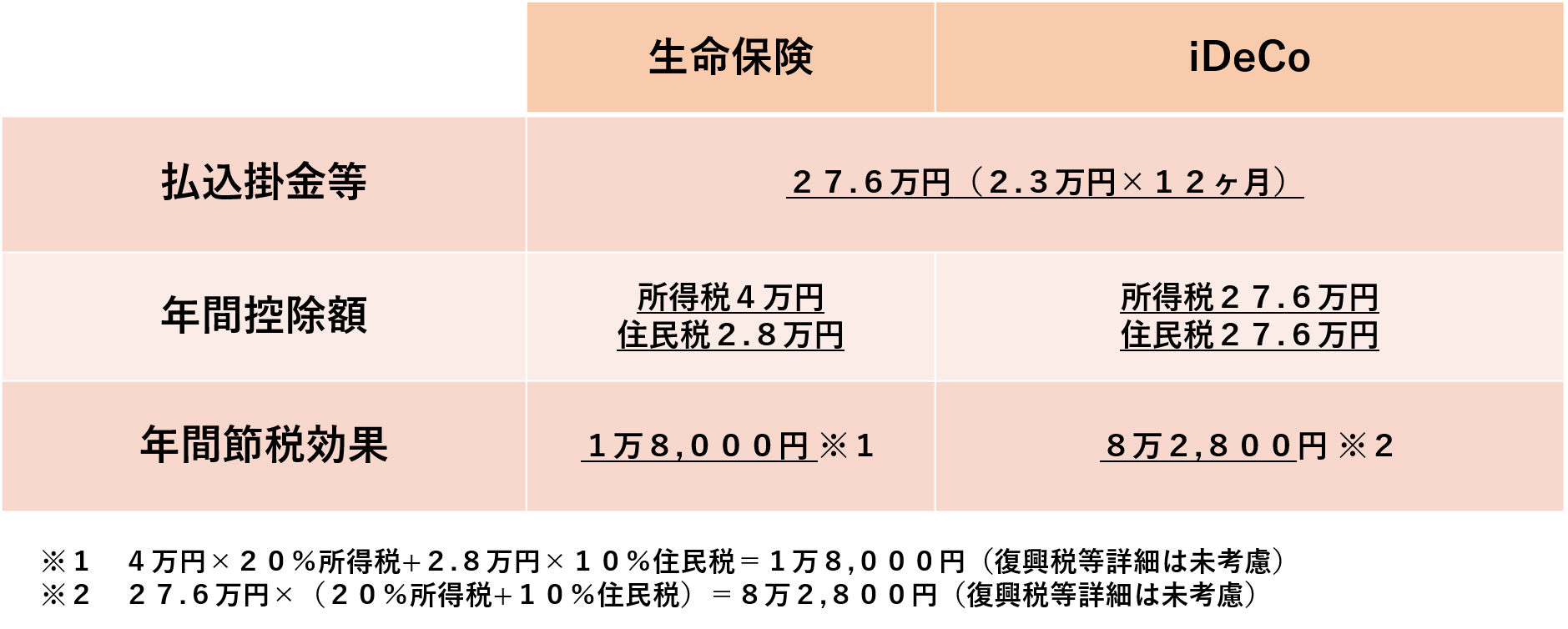

同じ所得控除であっても生命保険料控除は保険の種類及び加入時期により控除限度額が設けられております。

給与収入600万円の方の人で月額2.3万(年額27.6万)払込みの場合で比較をしてみます。

生命保険の場合は、保障がありますので一律に節税効果だけをみることはできませんがiDeCoには控除限度額が設けられていないので節税効果が大きく変わります。

メリット2.運用益が非課税となります

iDeCoは証券会社で様々運用商品が用意されており運用時の利益が非課税となります。

iDeCoを利用しない通常の場合には、運用益に対して所得税住民税が20.315%課されます。

メリット3.将来受取る際も税制優遇

一時金で受取る場合には「退職所得控除」年金で受取る場合には「公的年金控除」と税制上の優遇を受けることができます。

メリット4.運用商品が比較的コストが安いものが多い

iDeCoの組入れ商品は一般の投資信託に比べてコストが低い商品や販売手数料がかからない商品も多くあります。

デメリットも確認しましょう

iDeCo 3つのデメリット

デメリット1.運用状況によっては資産が減ってしまう恐れがある

投資信託等で運用している場合運用の結果損になってしまう場合があります。ただ、運用商品には運用益はあまり期待できないが元本確保型の定期預金等の商品もありますのでご自身の投資に対する考えで商品を選択できます。

デメリット2.原則として60歳まで運用資産を引き出しができません

老後資産を築くことが制度目的であり税制優遇がされるため途中での引き出しが原則認められていません。

デメリット3.各種手数料が必要となる

運用中は、証券会社に対して口座管理手数料等が必要になります。手数料は各証券会社等により変わりますので事前に比較検討が大切です。手数料は必要ですが税制上の優遇を考えるとそこまでのデメリットとはないともいえます。

まとめ

将来の貯蓄を金利の低い普通預金で行うよりも各種優遇税制が設けられているiDeCoで行った方がメリットがあることはお分かりになったと思いますが、引出しができない等のデメリットもありますのでご自身のライフプランに合わせての検討が大切です。