東京の中心で税務を叫ぶ 第81回コラム

そもそも自己資本比率って何?

大家さん

そもそも自己資本比率って何?

大野

今回は、自己資本比率についてお話します。

こんにちは!

今回は自己資本比率ついてお話したいと思います。

会社の銀行評価を上げるためには、

「自己資本比率を良くする必要がある」

という話は聞いたことがあると思います。

銀行は融資をする際に様々な指標を見て判断していますが、

その中で重視している指標として自己資本比率があげられます。

自己資本とは、ざっくりした言い方をすると

「資本金+利益剰余金(過去の利益の累積)」です。

資本金は、株主などの出資者が会社に払い込んだお金の額です。

利益剰余金は、

会社を設立してから今までに発生したすべての利益(損失)の

合計額をあらわします。

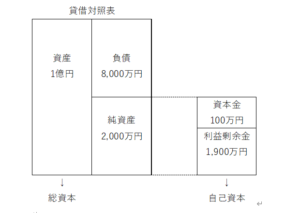

下記のような貸借対照表の会社を例にとると、

自己資本は、資本金100万円+利益剰余金1,900万円=2,000万円となり、

貸借対照表の純資産の金額と一致します。

それに対し、総資本は1億円で、貸借対照表の資産の金額と一致します。

その結果、自己資本比率は、2,000万円÷1億円=20%ということになります。

この会社は、1億円の資産(預金や不動産)を所有しているが、

そのうち8,000万円は負債(借入金)の返済に充てなくてならないので、

純粋に会社の財産の金額は純資産(自己資本)の2,000万円だけとなり、

その割合は20%ということです。

この割合が大きければ大きいほど会社が安定していて、倒産しにくい会社と言えます。

まとめ

①自己資本とは、株主からの出資額と過去の利益(または損失)の合計額

②自己資本とは、会社の財産のうち、債務の返済にあてなくてよい純粋な財産の金額

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。

ABOUT ME