東京の中心で税務を叫ぶ 第142回コラム

法人の決算書の特徴って何?

についてお話します。

こんにちは!

以前のコラムで、銀行が融資の際に

重視する債務償還年数についてご説明しました。

その中で、「営業利益」や「経常利益」という利益が出てきましたので、

それを理解して頂くために、今回は法人の損益計算書についてご説明します。

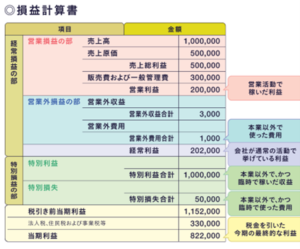

法人の損益計算書には、すべての収入と経費が記載されますが、

特徴として、利益の種類ごとに区分けして表示されていることです。

利益の主なものは、営業利益、経常利益、税引前当期純利益です。

営業利益は、本業の利益を表していて、次のように計算します。

売上高-(売上原価+販売費及び一般管理費)=営業利益

売上高は、本業の収入ですので、賃貸業の場合は、家賃収入が計上されます。

売上原価は、販売した商品の購入価格を経費として記載しますが、

賃貸業では商品売買は出てこないので、通常は使用しません。

販売費及び一般管理費は、本業で使った経費を記載するので、

固定資産税、火災保険料、修繕費、減価償却費などがあります。

経常利益は、本業以外も含めた通常1年間で発生する利益で、

次のように計算します。

営業利益+営業外利益-営業外費用=経常利益

営業外収益は、本業以外の収入で、預貯金の利子などがあります。

営業外費用は、本業以外の経費で、借入金の利子などがあります。

特別利益は、臨時的なものを含めた法人税を引く前の最終利益で、

次のように計算します。

経常利益+特別利益-特別損失=税引前当期純利益

特別利益は、臨時的に発生した収入で、物件の売却益や保険金収入などがあります。

特別損失は、臨時的に発生した経費で、物件の売却損、大規模修繕費などがあります。

このように、利益を種類ごとに区分けすることにより、

法人の経営状態の詳細が分かるようになります。

たとえば、臨時的な経費が「販売費及び一般管理費」に

入っていると営業利益が減ってしまいますが、

この経費を特別損失に計上すれば、営業利益は減らず、

税引前当期純利益だけが減ることになります。

債務償還年数の計算では、通常は営業利益(経常利益)を使用しますので、

年数は長くなりますので、損益計算書の記載方法によって、

銀行評価が良くなる可能性があります。

まとめ

①法人の損益計算書は利益の種類ごとに区分けされています。

②損益計算書の記載方法を工夫するだけで、

銀行評価が良くなる可能性があります。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。