東京の中心で税務を叫ぶ 第147回コラム

個人の信用力(自己資本)はどうすれば分かるの?

こんにちは!

今回は、銀行が見ている信用力についてお話します。

法人の貸借対照表には、法人が所有するすべての資産、

負債が計上され、その差額である純資産の金額を見ると、

自己資本の金額が分かります。

通常は、この自己資本の金額がその会社の信用力を表します。

それに対して、個人の貸借対照表には、

純資産という項目がなく、

それに似たものとして元入金というもがあります。

この元入金については、前回のコラムでご説明しました。

ただ、プライベートな資金を出し入れすると、

元入金は簡単に操作できてしまうため、

元入金の金額がそのまま自己資金だと単純には言えないと思います。

また、個人のプライベートな資産や負債は、

決算書には計上されていません。

そこで、個人の本来の自己資本を計算するのであれば、

法人の場合と同じように、

個人が所有するすべての資産と負債を計上した形で、

別途オリジナルの貸借対照表を作成するのがよいと思います。

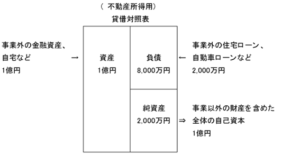

上記のように、

確定申告で作成した不動産所得用の貸借対照表に、

プライベートな資産、負債を加算します。

資産には、事業外の預貯金、有価証券、

生命保険などの金融資産や自宅などの不動産を計上します。

負債には、住宅ローンや自動車ローンなども計上します。

そうして、全体の資産から負債を差し引けば、

その人の本来の自己資本が分かります。

そのうえで、

自己資本比率がどのくらいかを計算してみてください。

融資の審査を受ける際に、

個人が所有している金融資産や他のローンの返済表などの提示を求められると思いますが、

金融機関も結局、事業外の資産と負債も判断材料に入れていることになります。

そうであるなら、事業用の貸借対照表とは別に、

個人が所有するすべての資産、

負債を反映した貸借対照表を自ら作成して提示することで

個人の信用力を示すことができるのではないでしょうか。

逆に、債務超過のような状態になっているのであれば、

融資を受けるためには改善が必要だということが分かると思います。

まとめ

①個人の決算書だけでは、その人の信用力は分からない。

②個人の決算書には、別途、説明資料を付けるようにしましょう。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。