東京の中心で税務を叫ぶ 第85回コラム

そもそも築古戸建の償却年数が4年じゃない場合って何?

そもそも築古戸建の償却年数が4年じゃない場合って何?

こんにちは!

今回は築古戸建の償却年数についてお話します。

築古戸建を購入した場合の減価償却は、

通常は4年で償却することができます。

木造の法定耐用年数は22年ですが、

中古資産の場合は、法定耐用年数ではなく、

「簡便法」により計算することが認められているからです。

築年数が22年を超えている物件を購入した場合の「簡便法」は次のように計算します。

22年×0.2=4年

ただし、リフォーム費用がある場合は、4年とは限りません!

賃貸開始前のリフォーム費用は、支払い時には経費にできず、

その全額を建物(資産)として計上して、

減価償却により経費化していくことになります。

リフォーム費用が、建物本体の取得価格の50%以下なら、

建物とリフォーム費用は、4年での償却で問題ありません。

ただし、リフォーム費用が、建物本体の取得価格の50%を超えている場合は、

建物の価値が上がると考えられるため、建物とリフォーム費用は、

償却する年数が長くなります。

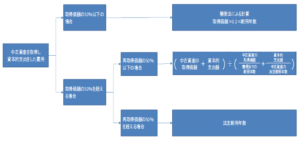

・リフォーム費用が建物本体の再取得価額の50%以下 ⇒一定の計算式で計算した年数

・リフォーム費用が建物本体の再取得価額の50%も超えている ⇒法定耐用年数

再取得価額とは、

仮に中古資産と同じ新品のものを取得するとした場合の取得価額のことをいいます。

火災保険の証券に記載されている建物の再調達価額と

考えて頂いてもよろしいかと思います。

賃貸開始前にリフォームした場合の減価償却の年数の計算方法をまとめると

下記のようになります。

まとめ

①築古戸建を購入してリフォームしてから賃貸に出す場合は、

償却年数が長くなる可能性があります。

②判定方法、計算方法が複雑になりますので、

償却年数を決める際は、税理士などの専門家に相談することを

おすすめいたします。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。