そもそも減価償却で節税って何?

こんにちは!

以前のコラムで『減価償却=節税とはならない』ことをお話しました。

見逃した方はこちらから!

以前のコラム「そもそも減価償却ってなに?」

今回はその内容をもう少し詳しくお話したいと思います。

大家さん

なぜ節税にならないのにみんな取りたがるの?

おおの

節税となるための条件があることがポイントです。

『保有時の経費』と『売却時の税金』の関係

例えば、建物を500万円で購入して、数年後、同じ500万円で売却した場合を

図で表すと下記のようになります。

保有している間に減価償却で経費に計上した400万円は、

売却時には譲渡益となり、売却時に課税を受けることになります。

このように減価償却を取ることは、税金が課されるのを先送りにしただけとなります。

保有と売却で表と裏の関係になっています。

単なる税金の先送りにしないためには?

では、単なる先送りにしないためには?ということで

保有時と売却時の税率の差を利用する、とお話しました。

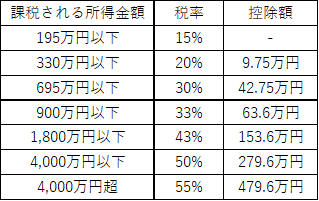

保有時に不動産所得に課税される税率は、超過累進税率です。

超過累進とは、所得が大きくなれば大きくなるほど、高い税率で課税されるものです。

所得税・住民税合算の速算表

売却時に課税される譲渡税の税率は、一律の税率です。

所有期間によって短期譲渡か長期譲渡に区分され、

それぞれ税率(所得税・住民税)が異なります。

短期譲渡と長期譲渡の税率

・短期譲渡⇒譲渡する年の1月1日時点で5年以下の所有(税率39.63%)

・長期譲渡⇒譲渡する年の1月1日時点で5年超の所有(税率20.315%)

つまり、「保有時の税率 > 売却時の税率」のとき、

単なる先送りではなく、節税になります。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。

まとめ

①減価償却で節税となるのは、「保有時の税率 > 売却時の税率」

②法人の場合は、保有時も売却時も同じ一律の税率が適用されます。

(課税所得800万円以下:約25%、課税所得800万円超:約35%)

ABOUT ME