東京の中心で税務を叫ぶ 第158 回コラム

大家さん

リフォーム工事は経費になる?資産になる?

大野

リフォーム工事は経費になる?資産になる?

について、お話しします!

について、お話しします!

こんにちは!

確定申告直前ですので、

リフォーム工事を実施した場合の会計処理方法について

整理したいと思います。

リフォームやリノベーション費用が経費になるかどうかの判定は、

修繕費、改良費などの名目によって判断するのではなく、

「その工事が実質的にどのようなものなのか」

という観点から判定します。

ただ、実質的にどのようなものなのかを判断するのは簡単ではありません。

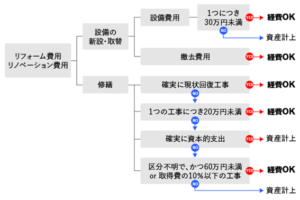

そこで実務上は下記のフローチャートにあてはめて、

修繕費に該当するか、資産計上に該当するかを

判断して頂くのがよいと思います。

まず最初に、

設備の新設・取替なのか、

建物本体の修繕なのかでわかれます。

設備の新設・取替の場合は、

青色申告していれば、

1つにつき30万円未満の設備であれば経費にできます。

また、修繕の場合は、いきなり金額で判断するのではなく、

まずは原状回復かどうかで判断します。

施工業者さんから受け取った見積書を見ながら

工事ごとに判定していきましょう。

もし、フローチャートにあてはめて、

資産計上に該当した場合は、減価償却により経費化していきます。

したがって、今年は減価償却費の金額だけが

経費に計上されることになります。

まとめ

①リフォーム工事はフローチャートにあてはめて判定しましょう。

②資産に計上されたものは、減価償却により経費化されます。

減価償却されずに残った場合は、売却時に経費化されます。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。

ABOUT ME