東京の中心で税務を叫ぶ 第183回コラム

償却期間は短い方がよいってほんと?

償却期間は短い方がよいってほんと?

について、お話しします!

こんにちは!

今回は、減価償却の償却期間についてお話します。

一般的に、減価償却の償却期間が短いと、

初期の段階で多くの減価償却費を計上できるため、

会計上の利益が圧縮され、納税額が減ります。

その結果、短期的には手元に残るキャッシュが増えることになります。

早速ですが、具体例で見てみましょう。

・年収630万円のサラリーマン

・土地2,000万円、建物1,000万円の木造アパート(築20年)

・年間家賃収入360万円

・頭金2割(600万円)、2400万円を金利2%、期間15年で借り入れ(元利均等返済)

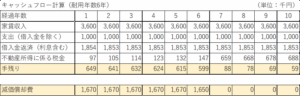

<ケース1>中古耐用年数6年で償却する場合

法定耐用年数を経過していない中古物件の耐用年数の計算式(簡便法)は、

以下の通りです。今回、これに当てはめた場合の耐用年数は6年となります。

中古耐用年数 = (法定耐用年数 - 経過年数)+ 経過年数 × 20%

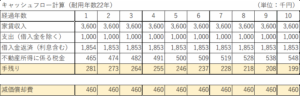

<ケース2>法定耐用年数22年で償却する場合

中古物件の耐用年数の計算式を使わず、

法定耐用年数の22年で償却することも可能です。

その場合のシミュレーションは以下の通りです。

上の2つのシミュレーションを比較してみると、

6年目まではケース1の方が手残りが大きくなりますが、

7年目以降はケース2の方が手残りは大きくなっています。

今回は個人で1棟所有する場合で比較してみましたが、

すでに他の物件を所有している場合には、

合算しての手残り計算となるため、

手残りの推移が変わってくるかもしれません。

また、もし耐用年数が短いために減価償却費が大きくなり、

会計上の利益がマイナス(赤字)になってしまう場合、

初期の段階の貸借対照表が債務超過になる可能性があります。

コベナンツ(特約条項)付きの融資で、

決算書の数字を良くする必要がある場合や、

長期的な視点から融資への影響を考えて、

あえて長い耐用年数で償却する選択肢も考えられます。

まとめ

①通常、償却期間が短い方が短期的なキャッシュフローはよくなります。

②ただし、決算書を良くするなど、

長期的な視点から償却期間を長く取るという選択肢も考えられます

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。