令和5年度版 大家さんの「相続・事業承継」

こんにちは。ファイナンシャル・プランナーの駒崎です。

今月の特集では、大家さんの『相続』をテーマに情報提供をいたします。

●生前贈与による相続税対策が変わる!

■生前贈与は相続税対策に有効

相続税対策の1つとして生前贈与による方法があります。

贈与税は相続税の補完する仕組みとなっていますので、

一般的には相続税の方が課税計算上では有利といえます。

しかし、長期的な計画で合理的な生前贈与を行えば

相続税対策としては有効です。

贈与税には年間110万円の基礎控除がありますので、

110万円以下の贈与は非課税となります。

また、基礎控除後の課税価格が200万円以下(310万円の贈与)でも、

贈与税の税率は10%です。

例えば、3人の子に対して、年間110万円の贈与を10年間行えば、

3,100万円の相続財産を減らすことができるのです。

但し、相続開始前3年以内に贈与された財産には相続税が課税されます。

■相続開始前3年以内に贈与があった場合の相続税課税価格への加算期間の改正

相続または遺贈により財産を取得した者が、相続開始の日前7年以内に、

被相続人から贈与された財産は相続財産に加算されて、相続税の対象になります。

相続開始の日前3年以内の贈与は全額、4年前から7年前の4年分の贈与は、

その合計額から100万円を控除した残額を加算します。

この改正は、令和6年1月1日以後の贈与により取得する財産に係る相続税について適用されますので、

令和9年1月1日以後の贈与から加算期間を段階的に延ばし、

令和13年1月1日以後の相続から7年となります。

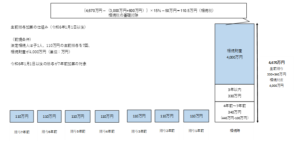

■生前贈与加算の仕組み(令和6年1月1日以後)

税制改正後の相続時精算課税制度を図解で説明いたします。

計算の基礎となる前提条件は、法定相続人は子1人、

110万円の生前贈与を令和6年から12年まで7回行い、

相続時の財産が4,000万円、令和13年1月1日以後の相続として計算しています。

4,670万円が相続税の課税価格となりますので、

相続税の基礎控除を控除して税率をかけると、相続税は110.5万円となります。

令和6年1月1日以後の相続から、7年前まで遡るのではないため、

これから計画的に生前贈与を活用してはいかがでしょうか。