東京の中心で税務を叫ぶ 第179 回コラム

法人は減価償却しなくてもよいってほんと?

法人は減価償却しなくてもよいってほんと?

について、お話しします!

今回は、減価償却の任意償却(減価償却してもしなくてもよいこと)についてお話します。

ます、個人オーナーの場合は強制償却となっており、

毎年必ず減価償却を計上しなければなりません。

利益が出ていても赤字でも償却額は同じとなります。

それに対して、法人オーナーの場合は、

法人税法上は任意償却が認められており、

償却額を0円から上限額まで自由に設定することができます。

利益状況に応じて償却額を調整できるため、

理論上は利益をコントロールすることが可能になります。

具体例でみていきましょう。

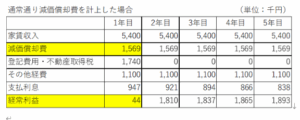

今回のケースでは、毎年の減価償却費は、1,569千円です。

法人の場合は、この金額がその年に計上できる減価償却費の上限額と考えます。

したがって、1年間で計上できる減価償却費は、

0円~1,569千円までの間で選択することができます。

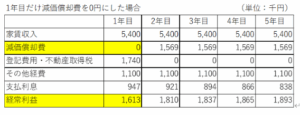

それでは、通常通り減価償却した場合と、

1年目の減価償却費を0円にした場合とを、

比較してみましょう。

両者を比較してみると、

1年目の経常利益は、44千円から1,613千円に増えています。

このように、減価償却費を減らすことにより

利益を意図的に増やすことができるということです。

ただし、「中小企業の会計に関する指針」に

もとづく会計処理ではないため、

金融機関からは利益操作とみなされ融資に影響を

及ぼす可能性があります。

減価償却費を計上していないことの合理的な

理由が説明できないのであれば、おすすめできません。

まとめ

①法人は、減価償却費の計上額を、0円~上限額の間で選択することができます。

②ただし、減価償却費を減らす行為は、利益操作と見られる可能性があります。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。