東京の中心で税務を叫ぶ 第209回コラム

少額減価償却資産(30万未満)を一覧表って?

少額減価償却資産(30万未満)を一覧表に整理してみた

について、お話しします!

こんにちは!

不動産経営において、エアコンや給湯器、

防犯カメラなどの設備投資は欠かせないと思います。

これらを購入時に一括で経費にできる制度が

「少額減価償却資産の特例」で、

令和8年度の税制改正で変更となります。

現行のルールでは「30万円未満」が即時償却(買った年に全額経費)の

ボーダーラインでしたが、これが40万円未満へと引き上げられます。

昨今の物価高騰により、

以前は20万円台で導入できた設備が

30万円を超えるケースが増えており、

実務に即した拡充といえます。

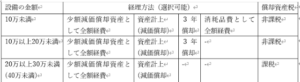

〇「10万・20万・30万(40万)」それぞれの違いを整理

少額減価償却資産の特例は、

30万円未満が対象ですが、

30万円未満の設備を買ったときの処理方法は、実は複数存在します 。

ここでそれらの取扱いを整理したいと思います。

まず、10万円未満の場合は、

「消耗品費」等として支出した年に一括で

経費計上することができます。

特例を適用しなくても、もともと経費にできるということです。

20万円未満の場合は、

「一括償却資産」に計上して、

3年間で均等に償却することができます。

30万円未満の場合は、

「少額減価償却資産」の特例を使い、

全額をその年の経費にすることができます。

もちろん30万円未満であっても、

原則通り、固定資産に計上して

減価償却することも可能です。

〇償却資産税への影響を忘れない

所得税(国税)だけでなく、

地方税である「償却資産税」についても考慮が必要です。

償却資産とは、土地、建物以外の固定資産で、

構築物、機械、器具備品などが該当します。

土地と建物は固定資産税が課されますが、

それ以外は償却資産税が課されます。

実は、少額減価償却資産(30万特例)として一括経費にした設備は、

所得税法上は資産計上されませんが、

地方税法上は償却資産となり、

償却資産税が課税されてしまうのです。

ただし、20万円未満の設備で一括償却資産(3年償却)を

選択すれば償却資産税は課税されません。

償却資産税を回避するために、

あえて一括償却資産としてみることも検討してみましょう。

なお、そもそも償却資産税は、

償却資産の合計が150万円未満(免税点)であれば

課税されないことになっています。

たとえば、150万円を超えそうな場合には、

少額減価償却資産の特例は使わずに、

先ほど同様に、一括償却資産(3年償却)を選択するという方法も考えられます。

この償却資産税の免税点も改正になる予定で、

令和9年度分以後の償却資産税は、

180万円未満は課税されないことになる予定です。

①少額減価償却資産の特例は、

40万円未満の設備に拡大されます。

②取扱いに迷ったら一覧表をご参照ください。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。