現在、政府与党の税制改正で縮小の方向で検討がされている結婚・子育て、教育資金(「第2回締め切り間際の教育資金一括贈与)をご参照ください)ですが、本当に駆け込みで適用を受ける必要性があるのでしょうか。

本稿では、制度の概要を確認しつつ、利用するに当たってのメリットとデメリットについても触れていきます。

1.結婚・子育て資金一括贈与の贈与税非課税制度

平成27年4月1日から平成31年3月31日までの期間内に、直系尊属から贈与を受けた個人(両親、祖父母からの20歳以上50歳未満の子、孫への贈与の場合が該当します。)が、結婚・子育て資金に充てるため結婚・子育て資金管理契約に基づき贈与等があった場合には、そのうち1,000万円を限度として、贈与税が非課税となる制度です。

2.非課税限度額

非課税限度額は、受贈者である子や孫1人につき1,000万円とされています。

ただし、結婚資金については300万円が限度とされています。

3.結婚・子育て資金

⑴ 結婚に際して支払う次のようなものをいいます。ただし、これらについては300万円が限度とされています。

・挙式費用

・結婚披露宴費用(婚姻の日の1年前の日以後に支払われるもの)

・家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

⑵ 妊娠、出産及び育児に要する次のようなものをいいます。

・不妊治療、妊婦検診に要する費用

・分べん費等、産後ケアに要する費用

・子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

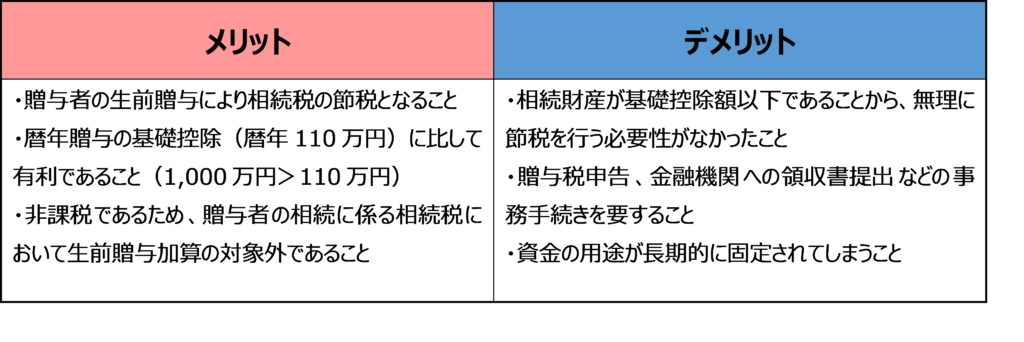

4.制度のメリット・デメリット

また、本制度の活用の検討に際しては、教育資金の一括贈与の場合と同様に贈与税は扶養義務者相互間において通常必要と認められるものについてはそもそも非課税とされているのでこのことも含めて考える必要があります。

また、本制度の活用の検討に際しては、教育資金の一括贈与の場合と同様に贈与税は扶養義務者相互間において通常必要と認められるものについてはそもそも非課税とされているのでこのことも含めて考える必要があります。

まとめ

本制度については、教育資金一括贈与の非課税制度との併用が可能となっています。ただし、受贈者が50歳(教育資金一括贈与の非課税制度については、30歳)に達するまでに使い切れなかった部分の金額については、贈与税の課税対象とされ、結果、節税とならないこともあるので注意を要します。

また、運用や資金繰りの観点からは長期にわたって使途が固定されることとなり、必ずしも有用とは言えない場合もありそうです。