今年始めてのコラムになります。

本年もよろしくお願い致します。

今年早速、始めたこと。

税務相談メルマガを配信しております。

今までも同様のメルマガをやっていたのですが、顧問先様限定で配信しておりました。

これを無料で公開しております。

メインは、『税務相談』

みなさまから税金についての質問を頂き、質問と回答をあわせて

メルマガで配信するというものです。

文章で頂いた質問の回答を文章で返すのは、ご質問の意図を推測しながら回答を

考えるので、かなり骨の折れる作業です。

しかし、このメルマガを始めて6年以上経っているので、慣れてきました。

だいぶ回答のストックも溜まってきましたので、無料で募集してもいいかなと

決心しました。

最近の質問と回答は、こんな感じです。

(Q)不動産購入後の修繕費を一括で経費にできるか

ある不動産会社から、安い戸建てを購入して、リフォーム費用を

数百万円かけた場合、そのリフォーム費用を一括で償却できる方法が

あると聞きました。どのような方法でしょうか?

(A)修繕費であれば、その年に全額経費にすることは可能です。

しかし、内容が修繕費であったとしても、事業の用に供するために

支出したものは資産計上することになります。

リフォーム後に募集して入居付けをするのであれば、事業の用に供するために

リフォームしたことは明らかなので、修繕費として経費にすることはできません。

資本的支出として、資産計上します。

耐用年数に応じた減価償却することになりますが、リフォーム費用によっては、

中古の耐用年数が使えない場合がありますので、ご注意ください。

≪資本的支出が再取得価額×50%を超える場合≫

再取得価額とは、中古資産と同じものを新品で購入した時の価額です。

この再取得価額の50%を超える資本的支出をした場合には、もはや中古資産ではないと考えられます。よって、中古の耐用年数を使用することはできず、新品の法定耐用年数を使用することになります。

≪資本的支出が取得価額×50%を超える場合≫

資本的支出が再取得価額×50%を超以下でも、取得価額×50%を超える場合には、下記の算式によって耐用年数を計算することとされています。

(中古資産の取得価額+資本的支出額)÷(中古資産の取得価額/

簡便法で計算した耐用年数+資本的支出額/中古資産の耐用年数)

などなど、大家さんの税金の質問に丁寧に答えていっています。

他にも、不動産鑑定士、一級建築士、ファイナンシャルプランナー、不動産コンサルタントなどによる特集記事、セミナー・個別相談会の情報を配信しています。

無料ですので、是非ご登録ください。

税務の質問もお待ちしております。

↓登録はこちら↓

https://www.itm-asp.com/form/?2943

まとめ

・今年から無料メルマガ始めました。

・毎週、税務のご質問について、メルマガで回答しています。

・今年もKnees beeをよろしくお願い致します。

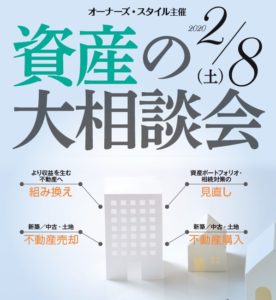

《渡邊出演セミナーのお知らせ》

プレミアム個別相談会

プレミアム個別相談会

「資産の大相談会」

資産ポートフォリオや相続対策の見直し、不動産の購入や売却、組み換えなど、

それらのお悩みに対する最適な答えと信頼のパートナーが見つかる資産家の方のための個別相談会です。ここでしか聴けない

セミナーも開催。

限定50組ですので、

お早めにご予約ください!

渡邊浩滋は14:10~15:00

第二部講演にて

『売却か?建て替えか?判断のポイントと実行のタイミング』

をお話しさせて、いただきます。

◆東京都 新宿区

【日時】

2月8日(土)9:50~16:00 受付9:40~

【会場】

新宿NSビル30階 スカイカンファレンスホール

東京都新宿西新宿2-4-1

◎JR線・京王線・小田急線・丸ノ内線「新宿駅」南口・西口より徒歩7分

◎都営大江戸線「都庁前駅」A3出口より徒歩3分

※新宿駅から直通のワンデーストリート(地下道)で、

当日雨の場合でも濡れずに会場のNSビルまでお越しいただけます。

【参加費】

無料

【お申込み・お問い合わせ】

下記URLからお申込みください。

https://owners-style.net/seminar/detail/19837/?top=panel