2022年度不動産とマネー

こんにちは。ファイナンシャル・プランナーの駒崎です。

今月の特集では、『2022年度不動産とマネー』をテーマに情報提供をしております。

3回目は「住宅ローン減税」について取り上げます。

■令和4年度住宅ローン減税の概要

マイホームの購入や建築は、快適な住まいを手に入れることができ、生活にゆとりや豊かさをもたらすことが期待できます。そして、住宅着工戸数の増加は経済に好影響を与えるため、住宅購入に対する支援策が手厚いことはご承知の通りです。しかし、ついに住宅ローン減税にも動きがありました。

※1 「認定住宅」とは、認定長期優良住宅および認定低炭素住宅のことをいう。

※2 「その他の住宅」とは、省エネ基準を満たさない住宅のことをいう。

※3 令和6年・令和7年入居の「その他の住宅」については、控除期間は10年となる。

ポイントは、控除率の低下、新築と中古の条件の差、

省エネ基準による差の3つになります。

控除率は年末残高又は住宅取得価額のどちらか低い金額の0.7%となります。

控除率1.0%の時には、年間支払利息よりも住宅ローン減税の方が

大きいケースが散見されていましたので、節税範囲が狭まりました。

例えば、住宅取得費及び借入金額4,000万円、金利0.70%、元利均等、35年返済、初回返済月2022年1月の場合、

2022年12月末残高が38,987,861円です。

2022年の住宅ローン減税額は272,900円が上限となります。

年間支払利息の合計額が276,757円ですので、支払利息の方が多くなります。

新築、省エネ住宅の場合は、最大控除額が大きくなります。

また、令和6年以降入居の場合、省エネ基準に適合しない新築木造住宅は、

控除期間が10年に短縮されることが決まりました。

中古住宅の場合は、最大控除額が新築より低く、控除期間は全て10年となっています。

■住宅購入時の諸費用は減税の対象?

住宅ローン減税は、借入金の年末残高×0.7%が控除率ですが、年末残高又は住宅取得資金のどちらか低い方で計算をします。

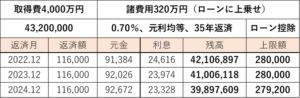

以下の例では、住宅購入時の諸費用320万円を住宅ローンに含めた場合の年末残高とローン減税の上限額を記載しています。

先程の例と同じように、2022年1月から返済を開始した例となっております。

2022年末、2023年末は、住宅取得費よりも年末残高の方が大きくなっていますが、

ローン控除の計算においては、取得費4,000万円×0.7%での計算になるということです。

つまり、諸費用分は按分等をせずに残高に含めるのです。

しかし、最初の2年間は控除できない部分が発生したということになります。

3年分のローン減税合計は839,200円です。

諸費用320万円を自己資金で支払いした場合のローン減税は以下となります。

3年分のローン減税合計は797,100円です。

ローン減税だけを見れば、諸費用分もローンに含めた方が42,100円お得と言えますが、

3年分の利息支払いを比較すると、

4,000万円のローンは808,897円、4,320万円のローンは、

873,609円の支払いとなり、諸費用を含めた方が64,712円分の利息が多くなります。

しかし、4,320万円のローンにしたことで、

手元資金320万円を3年間運用できたと考えればいかがでしょう。

また、4,000万円のローンであれば、自己資金は減りましたが、

月々の返済額が少ないため、差額の8,592円を毎月投資することもできます。

8,592円を年率3%で毎月積立投資をした場合、

3年後の評価額は324,043円(税引前)になります。

手元資金320万円を年率3%で運用した場合は、

3年後の評価が3,496,726(税引前)となります。

3年間の比較だけですので、一概にどちらが得とは言えませんが、

マネープランを考える際には、

住宅ローン減税、支払利息、資産運用という複数の視点から比較することが大切です。