~個人事業主か法人化か? 考えるヒント~

今月号は、保険×不動産マイスター

津曲(つまがり)巖(いわお)より、お届けさせていただきます。

前回は、「個人事業主」としての

「大家さん業」での「税制」面からみてきまし

たが、いかがだったでしょうか。

特に、「社会保険料(健康保険料)」については、要注意です。

さて2回目の今回は、個人事業主としての

「所得税」と法人化した場合の「法人税」についてみていきましょう。

————————————————————————————-

● 個人事業主として「所得税」を振り返る

————————————————————————————-

個人事業主は、暦年で所得に応じて「所得税」という税金が課せられます。

(住民税ももちろん)

大家さんの場合、「所得税」の課税対象となるのは、

家賃等の事業収入(総売上)から、

広告宣伝費、修繕費等の「必要経費」を引き、

更に「基礎控除」や「配偶者控除」「社会保険料控除」など

控除額を差し引いた金額です。

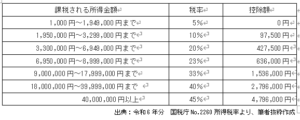

その課税される金額に対して「所得税」の税率は次の表のように定められています。

上の表の通り、個人の所得税は「累進課税」されるので課税所得金額により、

5%から最高45%までの高い税率が適用されてしまいます。

更に、「住民税」も上乗せされますので、

最高税率は55%にもなってしまうのです。(復興税は考慮しておりません。)

一方、「法人化」した場合の法人税はどうでしょうか。

————————————————————————————-

● 法人化した場合の「法人税」をみてみましょう

————————————————————————————-

法人化した場合、その組織形態(株式会社か合同会社等)、

所得の大きさによらず、一定の「比例税率」となっています。

また、中小企業の税負担を軽減するため、

資本金1億円以下の法人などは、税率が低く設定されています。

法人税は、法人の事業年度の所得に対して課せられる税金で、

税法では、「売上」など会社の収益にあたるものを「益金」、

費用にあたるものを「損金」といい、「益金」から「損金」を

引いたものが課税所得となります。

ここで注意が必要なのが、「費用」のうち「損金」に

なるものとならないものが定められている点です。

これを「損金不算入」と言います。その例として、

「交際費」は原則「損金不算入」ですし、事前に届け出ていない「役員賞与」、

過大とみなされる「役員報酬」なども「損金不算入」となります。

つまり「収益(益金)-費用(損金)=利益(所得)」とはなりません。

益金にいれるものと損金に入れないもの(損金不算入)のものは

「プラス」して、益金に入れないものと損金にいれるもの(損金算入)のものは

「マイナス」する税務調整をして、法人税の計算となります。

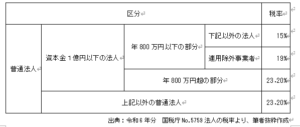

法人税率は次の表のように一律なのです。

上の表の通り、法人税は、比例税率であるため、

最高でも23.20%となっています。

このため、個人としての「所得税率」が「23.20%」を超えるところが、

法人化を考える切っ掛けとなるかたが多いです。

次回は、法人化のメリット・デメリットについて、

考えるヒントにふれていきましょう。