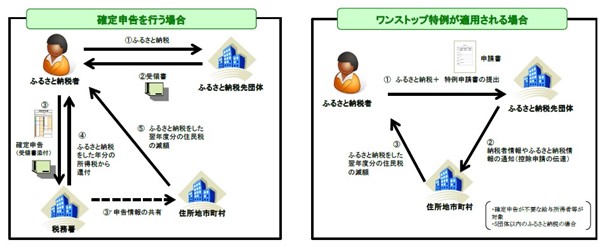

総務省によると令和元年度のふるさと納税の適用者は、約406万人、寄付金額は約4,875億円となり多くの方が利用しています。寄附金控除は、年末調整での適用ができず確定申告が必要でしたがふるさと納税については、平成27年4月より「ふるさと納税ワンストップ特例制度」が設けられました。

寄付額の全額(2,000円を除く)が控除される限度額はポータルサイトで紹介されていますが、確定申告をした場合は所得税と住民税から控除され、ワンストップ特例を適用した場合には、所得税から控除はされず、所得税控除分相当額を含めて翌年の6月以降に支払う個人住民税からのみ減額という形で控除されます。

出典 総務省 ふるさと納税制度概要

ワンストップ特例制度の適用要件は以下の通りです。

1.確定申告をする必要がない給与所得者等であること

確定申告をするケースとしては以下のような例があります。

・不動産所得等があり確定申告をする方

・年収が2,000万円を超える方

・医療費控除の適用を受ける方

・住宅ローン控除初年度の適用を受ける方

・雑損控除の適用を受ける方

・株の売買や配当で確定申告をする方

2.1年間(暦年)の寄付先が5自治体(以下市町村)以内(6から×)であること

一つの市町村に複数回寄付した場合も1市町村とカウントします。

3.申し込みの度に市町村へ特例申請書を送付(翌年1月10日期限)すること

同一市町村に複数回寄付した場合も都度特例申請書を提出します。

寄附金税額控除に係る申告特例申請書には適用に関する事項に2つのチェック箇所があり意味合いは次の通りです。

□地方税法附則第7条第1項(第8項)に規定する申告特例対象寄附者である

⇒ふるさと寄附金の寄附金控除を受ける目的以外で所得税や住民税の申告を行う必要がない方。上記の特例適用1になります。

□地方税法附則第7条第2項(第9項)に規定する要件に該当する者である

⇒その年にふるさと納税をする市町村の数が5団体以下である方です。

上記の特例適用2になります。

今回のpoint

①「寄附金控除に係る申告特例申請書」を市町村に提出したことにより寄附金金控除が適用できると考え確定申告(不動産所得等・医療費控除・住宅ローン控除初年度等)の際に寄附金控除の適用をしない確定申告書を作成

⇒確定申告をすることからワンストップ特例は無効になりますので所得税の確定申告時に寄附金控除を適用しないと寄附金控除を受けることができません。

②6以上の市町村にふるさと納税を行い申告特例申請書を提出してワンストップ特例の適用ができていると考える

⇒全ての市町村分についてワンストップ特例が無効になりますので全ての市町村分について所得税の確定申告で寄附金控除の適用が必要になります。

もし過去分について適用もれがあった場合においても5年間は「更正の請求」により再度控除の請求を行うことができます。

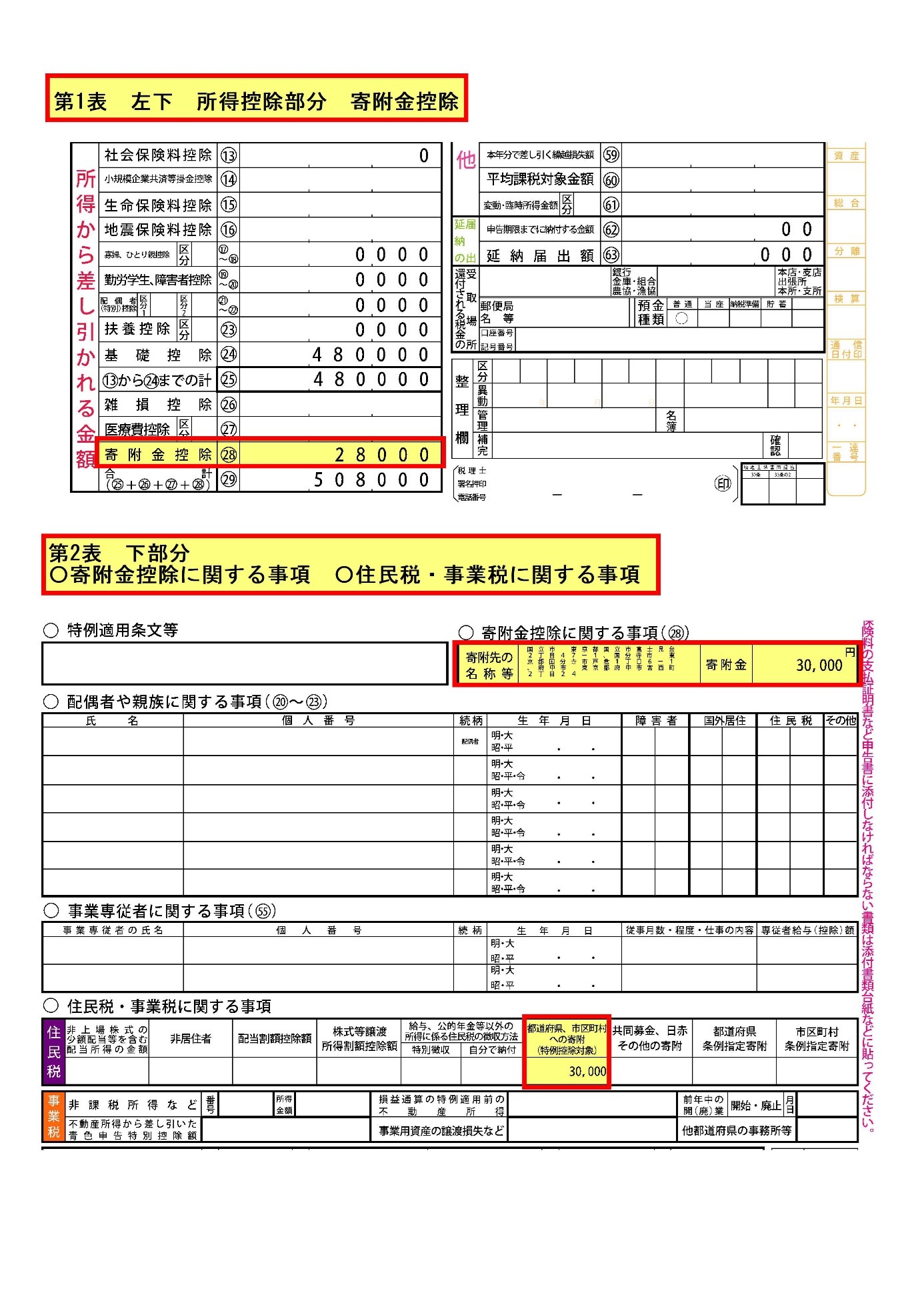

確定申告をする場合の記載例は次の通りです(所得限度額内の寄付の場合)

・ふるさと納税の寄付額 3万円

まとめ

①1表の所得控除「寄附金控除」欄に寄附額の総額から2,000円を控除した金額を記載

②2表の「寄付金控除に関する事項」欄に寄附先の名称等と寄付額の総額を記載

③2表の住民税・事業税に関する事項の「都道府県、市区町村への寄附」欄に寄附額の総額を記載