東京の中心で税務を叫ぶ 第96回コラム

マンション評価方法改正で相続税はどのくらい上がるの?

マンション評価方法改正で相続税はどのくらい上がるの?

こんにちは!

相続税や贈与税を計算する際、マンションの令和5年までの評価方法は、

土地(敷地利用権)は、路線価で評価、建物(区分所有権)は、

固定資産税評価額で評価していました。

令和6年1月1日以降の相続税、贈与税の計算をする際の評価方法は、

下記に変更になりました。

「従来の評価額×評価乖離率×0.6」

評価乖離率とは、マンションの市場価格と、

評価額を比べたときにどのくらいの乖離があるか、

その倍率を表したものです。

評価乖離率の計算方法は下記です。

「築年数×△0.033+総階数÷33×0.239+所在階×0.018+敷地持分狭小度×△1.195+3.220」

かなりややこしい計算式ですが、築年数、総階数、所在階、専有面積の4つの要素を加味して

計算しています。

従来の評価額にこの評価乖離率をかけると、

理論上の市場価格が計算されるという建付けです。

この理論上の市場価格(従来の評価額×評価乖離率)の

60%を評価額とすることになりました。

ただし、必ずこの計算式で計算するとは限りません。

従来の評価額の方が、理論上の市場価格より高い場合は、

理論上の市場価格を評価額とします。

従来の評価額が、理論上の市場価格の60%以上であれば、

従来の評価額のままとなります。

つまり、従来の評価額が、理論上の市場価格の60%未満のときは、

60%まで引き上げられることになります。

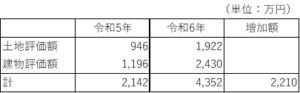

具体例で令和5年と令和6年の評価額を比較してみます。

(例)

築年数12年、総階数42階、所在階24階、専有面積67.77㎡のタワーマンション

従来の評価額 土地946万円、建物1,196万円

今回のケースでは、2,210万円増えましたので、

評価額が倍以上になるということです。

このように評価が上がる見込みのマンションがある場合は、

相続時精算課税を利用して、令和5年中に贈与をしておく方法が考えられます。

相続時精算課税は、親から子(または孫)へ生前贈与する場合に適用できます。

生前贈与した財産も最終的には、相続税の計算に含めて計算される制度です。

ただし、相続税の計算に含める財産の価格は、生前贈与をした時の価格となります。

つまり、令和5年中に生前贈与しておけば、令和6年以降に相続が発生したとしても、

令和5年の評価額で相続税を計算することになります。

上記の事例で言うと、2,142万円で相続税の計算をすればよいことになり、

相続税を低く抑えることができます。

まとめ

①令和6年以降のマンションの評価額は、最低でも時価の60%となります。

②令和6年以降の評価額が大きく増加する見込みの方は、

令和5年中の生前贈与を検討することをおすすめいたします。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。