東京の中心で税務を叫ぶ 第180 回コラム

不動産所得が赤字のときに気をつけることは?

不動産所得が赤字のときに気をつけることは?

について、お話しします!

こんにちは!

今回は、不動産所得が赤字になったとき、

個人オーナーが気をつけることについてお話します。

まず、個人オーナーの不動産所得が赤字になれば、

通常であれば、他の所得と損益通算(赤字と黒字を相殺すること)が

できて税金が安くなります。

ただし、土地の借入金の利息(土地負債利子)があった場合には、

その金額の範囲内の赤字は損益通算の対象から外されてしまいます。

そのため、赤字の全額を給与所得などから差し引けない場合があり、

節税効果が限定的になる可能性があります。

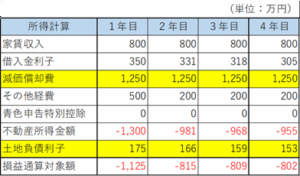

具体例で見てみましょう。

上記の図の1年目を見てみると、

減価償却費が1,250万円あり、

所得がマイナス1,300万円になっています。

ただし、借入金利子のうち土地負債利子の175万円は、

損益通算の対象とはなりません。

よって、損益通算対象額は1,125円となってしまいます。

損益通算できないのであれば、経費を捨てているのと同じです。

上記のケースでは、4年間で653万円(175+166+159+153)もの経費が無駄になります。

ちなみに、法人オーナーの場合は、

土地負債利子などの制限はなく、

すべての損益を相殺することが可能です。

したがって、個人オーナーの不動産所得が赤字になり、

経費が無駄になってしまいそうなときは、

経費のうち資産計上できるものがあれば資産計上するなどして、

経費を減らした方がよいことになります。

たとえば、青色申告者は、

30万円未満の少額減価償却資産については、

全額を一括で経費にできるという特例があります。

この特例をあえて使わず、

原則どおり固定資産に計上して減価償却するという方法が考えられます。

また、修繕費か資本的支出(資産)か判定が微妙なものについて、

資産計上する方法も考えられます。

まとめ

①個人の場合、赤字でも損益通算できず、

経費が無駄になる可能性があります。

②経費が無駄になりそうときは、資産計上できないか検討してみましょう。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。