東京の中心で税務を叫ぶ 第193回コラム

経費を使っても節税にならないゾーンって

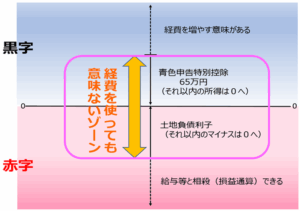

大家業の宿命!経費を使っても節税にならないゾーン

について、お話しします!

不動産賃貸業では、

家賃収入から経費を差し引いて不動産所得を計算します。

普通は経費を増やせば所得が減るので節税になりますが、

不動産所得の場合は、

経費を増やしても節税にならない所得金額の範囲が存在します。

この範囲を経費を使っても

「意味ないゾーン」と呼んでいます。

1.「意味ないゾーン」とは?

このゾーンは、追加で経費を使っても、

青色申告特別控除や土地負債利子の関係で所得が相殺されてしまい、

節税効果がゼロになってしまう範囲です。

【黒字の場合】

不動産所得が黒字の場合は、青色申告することで、

青色申告特別控除(最大65万円)が適用でき、

所得を減額することができます。

そのため、不動産所得が青色申告特別控除額の

範囲内に収まっている場合、

経費を追加しても結局控除で相殺され、所得は0円のままです。

青色申告特別控除で控除できるのは、所得0円までです。

所得がマイナスになることはありません。

【赤字の場合】

不動産所得の赤字分は、

給与などプラスの所得と相殺することができます。

これを「損益通算」と呼びます。

損益通算すると所得金額が減り、

税額も減ることになります。

ただし、「土地購入時の借入金の利息(土地負債利子)」は、

損益通算の対象にはなりません。

したがって、不動産所得の赤字の金額が、

この土地負債利子の金額以下の場合、

その赤字は損益通算の対象外となり、

他の所得と相殺できません。

たとえば、青色申告特別控除が65万円、

土地負債利子が100万円の場合、

不動産所得がプラス65万円〜マイナス100万円の範囲にあると

「意味ないゾーン」に該当します。

この範囲内で追加で経費を使っても、結局、所得は0円となってしまいます。

2. 「意味ないゾーン」に入った場合の経費コントロール術

試算の結果、「意味ないゾーン」に入りそうな場合は、

追加の経費支出は無駄になります。

そこで、経費の計上を翌年以降に先延ばしして、

翌年以降の節税に回す方法を考えましょう。

具体的な方法

〇資産計上できるものは資産計上する

青色申告者は、少額減価償却資産の特例により、

30万円未満の備品は全額経費にできます。

そこで、あえてこの特例を使わず、

固定資産に計上して減価償却する方法を選択しましょう。

減価償却なら耐用年数にわたって毎年少しずつ経費化され、

経費を翌年以降に繰り延べできます。

また、リフォーム工事をした際に、

修繕費か資本的支出(資産計上)か判定が微妙なものがあれば、

これも資産計上を選択して、減価償却に回す方法が考えられます。

〇減価償却費を大きく取りすぎない

通常、法定耐用年数を経過した中古物件を購入した場合、

木造なら4年で減価償却しているケースが多いと思います。

これは簡便法による耐用年数であり、

法定耐用年数(22年)×20%で計算されています。

簡便法を採用すると、

1年あたりの減価償却費が大きくなるので、

経費を大きくとるためには効果的です。

ただし、減価償却費の大半が

「意味ないゾーン」に入って消えてしまっていたら

もったいないことになります。

そこで耐用年数を長くとるため、

法定耐用年数を使用する、

または使用可能期間として見積られる年数(見積法)を

使用することが考えられます。

ただし、見積法を採用するときは、

後で税務署から否認されないように

根拠ある年数でなければなりません。

勝手に決めることはリスクがありますので、

不動産鑑定士などの専門家の鑑定書や

意見書などの証拠を残すことが必要です。

〇未払い経費を計上しない

固定資産税や不動産取得税は、

通知書が届いた年に全額経費に計上できます。

このうち、未払分をあえて経費計上せず、

実際に支払った年まで先延ばしにする方法もあります。

3.まとめ

「経費を使っても意味ないゾーン」についてご説明しましたが、

経費は戦略的に計上していかないと損をしてしまいます。

無駄な支出だけでなく、減価償却費の取りすぎにも注意が必要です。

不動産所得で大きく赤字が出ているはずなのに、

思ったより還付金が少ないという状況も起こってしまいます。

経費が無駄になってしまいそうなときは、

翌年以降に先送りできないかを検討しましょう。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。