東京の中心で税務を叫ぶ 第57回コラム

そもそも物件購入で消費税還付は受けられなくなったの?

こんにちは!

以前のコラムでお話しましたが、税制改正により、令和2年10月以降は、

居住用の賃貸物件を購入した場合の消費税還付は受けられなくなりました。

金の売買を利用するスキームは、現在は使用することができません。

消費税還付の簡単な説明は、下記のコラムをご参照ください。

消費税還付のコラムはこちら

居住用の物件をテナントに転用した場合はどうなる?

では、居住用の物件を購入し、途中でテナント用に転用した場合はどうでしょうか?

実は、例外として消費税還付が受けられる可能性があります。

居住用の物件を購入してから3年以内にテナント用に転用した場合には、

3年目に、「購入時の消費税×一定割合(課税賃貸割合)」だけ、

仕入税額控除の対象になりました。

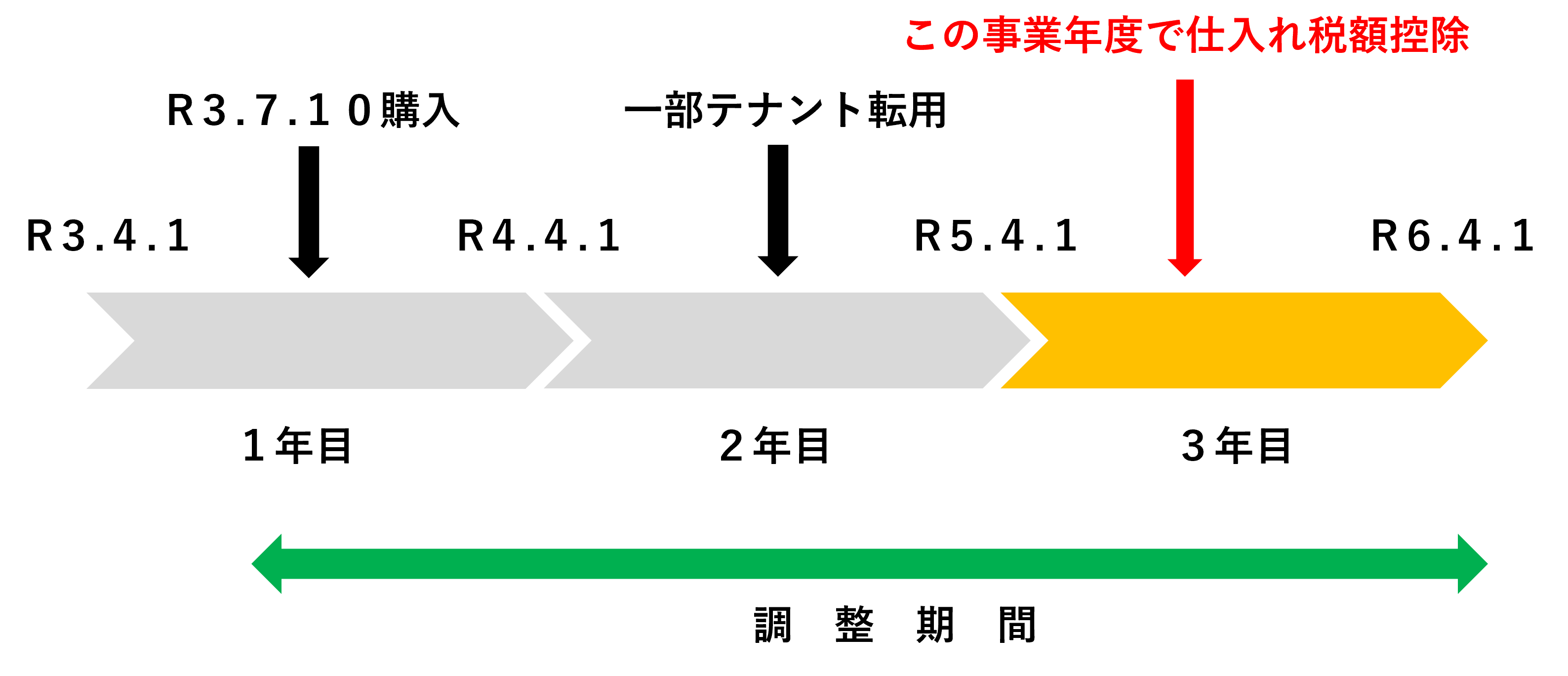

(例)

事業年度:4/1~3/31の法人

令和3年7月10日:1億1,000万円の建物(うち消費税1,000万円)を購入

1年目:家賃収入 800万円(うちテナント家賃0円)

2年目:家賃収入 800万円(うちテナント家賃120万円)

3年目:家賃収入 800万円(うちテナント家賃120万円)

課税賃貸割合 = (0+120万円+120万円)/(800万円×3年)=10%

調整税額 = 1,000万円 × 10% = 100万円

100万円が3年目の消費税の計算の際に、仕入税額控除の対象になります。

ただし、注意点があります。

1年目から3年目まで消費税の課税事業者でいる必要があります。

もともと課税事業者の場合⇒届出は必要ない

免税事業者の場合⇒物件購入の期の前期までに、課税事業者選択届出の提出が必要

この3年間に課税売上が発生した場合は、消費税の納税が必要となります。

大家さんの代表的な課税売上

・テナント、事務所の家賃収入

・駐車場の家賃収入

・入居者が負担する原状回復費用代

・売電収入

・物件売却時の建物の売却代金

特に物件売却による消費税の納税が高額になる可能性があります。

3年以内に転用物件以外の物件を売却する予定がある場合は、

転用物件による還付よりも売却物件による納付の方が大きくなる恐れがあります。

課税事業者になるかは慎重な判断が必要です。

まとめ

①3年以内にテナントなどに転用した場合は、還付の可能性あり

②3年間課税事業者となった場合でも有利になるか、事前にシミュレーションが必要

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。