東京の中心で税務を叫ぶ 第74回コラム

そもそも法人化と消費税のただならぬ関係って何?

そもそも法人化と消費税のただならぬ関係って何?

どういう事か、お話します。

こんにちは!

今回は法人化と消費税の関係についてお話したいと思います。

法人化にはいくつか方法がありますが、今回は「所有型法人」ついてお話します。

「所有型法人」とは、建物のみ又は土地・建物を法人名義に移転し、

個人の収入になっていた賃料収入を法人に移転させる方式です。

所有型法人では、家賃収入をすべて法人が受け取ることが可能となり、

個人の所得を減らすことができます。

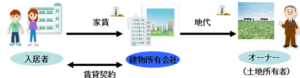

建物のみ所有する「建物所有法人」を例にとると、下記のような流れになります。

①オーナーが建物所有会社を設立する

②オーナーが所有している建物を建物所有会社に売却する

③建物所有会社が入居者と賃貸契約を結ぶ

④入居者は建物所有会社に家賃を払う

⑤建物所有会社は土地の地代をオーナーに払う

では、どこで消費税が関係してくるでしょうか?

一見すると関係ないようですが、実は②の建物売却時に消費税が関係してきます。

以前お話しましたが、土地の売却代金は非課税ですが、建物の売却代金は課税売上です。

オーナーが課税事業者の年に法人に建物を売却すると、

消費税の納税が発生してしまいます。

売買契約書に消費税の記載がなかったとしても、

売買代金に消費税が含まれているとみなされてしまいます。

法人化のタイミングを考える際には、

課税事業者になっているかどうかも判断基準になると思います。

また、インボイス登録すると常に課税事業者となりますので、

消費税を負担したとしても法人化のメリットがあるかを試算して、

法人化を検討する必要があります。

まとめ

①課税事業者が法人化により建物を法人に移転する場合、

消費税の納税が発生します。

②インボイス登録した場合、法人化の判断には

消費税負担も考慮しましょう。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。