東京の中心で税務を叫ぶ 第189回コラム

法人化で経費にできる項目って?

法人化で経費にできる項目5選①

について、お話しします!

こんにちは!

個人の大家さんでは経費にできなかったり、

控除額に上限があったりする費用が、

法人化することで会社の経費(損金)として認められ、

大きな節税効果を生む可能性があります。

代表的な5つのうち今回は3つをご紹介します。

1. 生命保険料の活用

個人で生命保険に加入しても、

年間最大4万円の所得控除

(税率をかける前の所得から引くもの)にしかなりません。

法人で積み立て型の保険に加入することで、

保険料の一部を会社の経費(損金)に算入できる場合があります。

ただし、満期時や解約時に受け取る保険金や解約返戻金は、

法人の収入(益金)となるため、

課税の繰延べ(税金の支払い時期の先送り)となります。

加入する際には、

保険会社や税理士に損金算入の要件などを確認するようにしましょう。

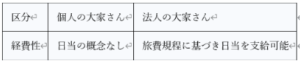

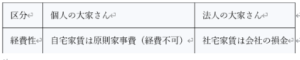

2. 社宅家賃の活用

大家さんの自宅の家賃は、

個人事業主の場合、家事費であり、

一部の按分を除いて経費にできません。

しかし、法人を設立し、

その法人名義で賃貸契約し、

社宅として役員に貸し出す形にすれば、

会社が支払う家賃は法人の経費(損金)になります。

ただし、役員個人が家賃の全額の負担を免れると

「経済的利益」と見なされ給与として課税されるため、

一定の計算に基づく家賃(賃貸料相当額)を

役員個人から会社へ支払う必要があります。

この賃貸料相当額は通常、実際の家賃よりもかなり低くなるため、

結果として法人経費の増加と役員の可処分所得の増加の両方が期待できます。

3. 出張日当の支給

出張日当とは、

役員や従業員が会社の業務で出張した際に、

旅費交通費とは別に、

食事代や雑費などに充てる目的で定額で支給する手当のことです。

法人が旅費規程を作成し、

それに従って役員に日当を支払えば、

これは会社の経費(損金)になります。

さらに重要なのは、日当を受け取った役員個人は、

非課税(所得税がかからない)で

受け取ることができる点です。

例えば、遠方の物件視察などの出張のたびに日当を支給することで、

会社の経費を増やしつつ、

役員個人の手取りを増やすことが可能です。

ただし、物件視察に行ったこと客観的に証明できるように、

出張記録や写真などを残しておくようにしましょう。

まとめ

すべてを取り入れようとするのではなく、

ご自身の賃貸経営に適した方法を選択して活用して頂ければと思います。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。