こんにちは、渡邊浩滋総合事務所の浅田です!

前回に引き続き、テーマは「源泉」のお話しをしたいと思います。

前回、源泉徴収とは、前払いの納税制度

ということを確認いたしました。

今日もこの「前払い」ということがポイントになりますので、よろしくお願いいたします。

前回は、士業者(例:税理士)の源泉を預かる側の目線で、ご説明しました。

今回は、従業員(給与)を預かって納める側の目線でお話しいたします。

大家さんの中には、法人を設立して家族に給与を出している方もいると思います。

そんなある日、妻の会社から

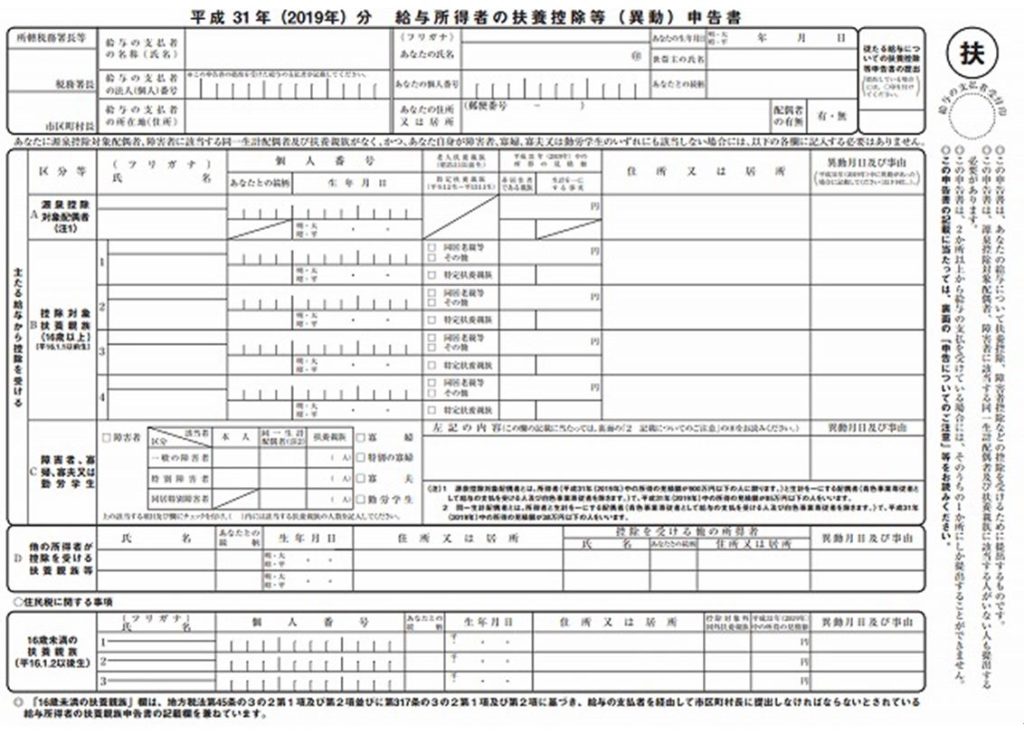

『平成31年度分 給与所得者の扶養控除等(異動)申告書』

を渡されたらドキッとしてしまうかもしれません。

でも大丈夫です。

では、一体どういう仕組みになっているのかを簡単に、ご説明したいと思います。

妻の明子さんは会社勤めであり、A会社から、500万円の給与をもらっている

しかし、大家さんである夫(法人B会社の代表者)からも給与をもらっている(100万円)

紐解くカギ

この書類は

来年もこちらの会社で年調(確定申告)してほしい!

という会社に提出します。

(※メインのA会社は、できるだけ正しい税額になるように、1年間を通して天引きで徴収します)

なので、1人につき1か所だけメインの会社に提出します。

A会社は、通常運転です。

大家さん側の気になる点としては、自分の会社はどうすればいいのか。

だと思います。

ふむ、

まとめますと、年調を希望されなかった会社は、

「給与を払う際に、こっちが決めた(乙欄)額の源泉を納めてください。」

(メインの会社の天引き額より、かなり多めにとられます。)

そんな決まりがあります。

(やっぱり抜かりないー!さすが税務署さん、本領発揮です)

「え、妻に給与を多く出すことによって、多めに払わなくちゃいけないの?」

と思われるかもしれませんが、ご安心ください。

確定申告をすれば、多めに払った分が戻ってくる可能性が高いです。

だからこそ2か所から給与をもらっている人は、確定申告をしましょう。

※必ず、B会社(夫)は、1年間に妻に支払った給与の源泉徴収票を出す必要があります。

次回もお楽しみに!