所得税の確定申告期限も近づいていますので、今回は配偶者については1回お休みをしまして、確定申告と相続税の関係について触れます。

本稿では、生命保険の保険金の基本的な課税関係、保険料負担者が契約名義人と異なる場合の取扱いなどについてまとめます。

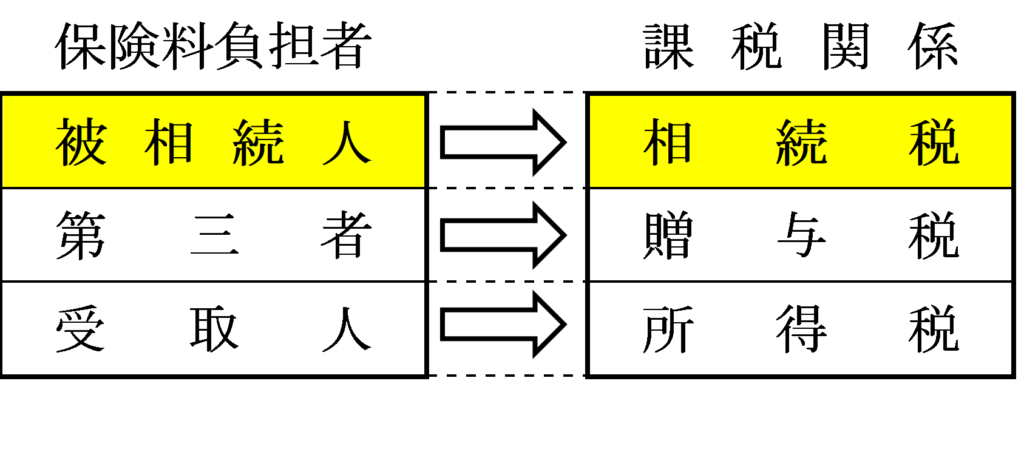

1. 生命保険金等の基本的な課税関係

被保険者(被相続人)の死亡により相続人等が取得する保険金については、その保険に係る保険料の負担者が異なるごとに以下の様な課税関係が生じることとなります。

このうち、相続税の課税対象となるのは被相続人が保険料を負担している場合の保険契約のみとなります。つまり、保険料負担者により判断をする、ということですね。

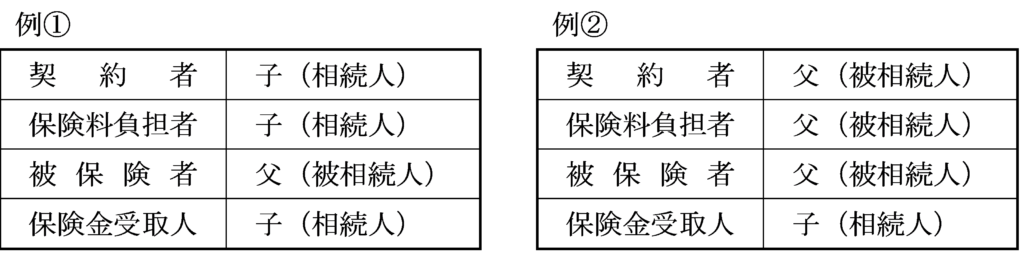

2. 具体例

例①の場合は、被相続人の死亡を保険事故としてはいますが、受取人が保険料負担者である相続人であることから所得税が課税されます。他方、例②の場合は被相続人の死亡により被相続人が保険料を負担していた生命保険に係る保険金を相続人が取得していることから、当該保険金については相続税が課税されることとなります。

3. 生命保険金等の非課税

被相続人の死亡により取得した相続税の課税対象となる死亡保険金については、受取人である相続人(相続を放棄した者、相続権を失った者を含まない、民法に規定する相続人をいいます。)については、すべての相続人が受け取った保険金の合計額のうち次の算式により計算をした限度額までは非課税とされています。

500万円×法定相続人の数=非課税限度額

なお、非課税の適用は相続人に限定されていることから、相続人以外の者が取得した死亡保険金には適用はありません。

4. 保険料の実質的負担者が契約書の名義と異なる場合

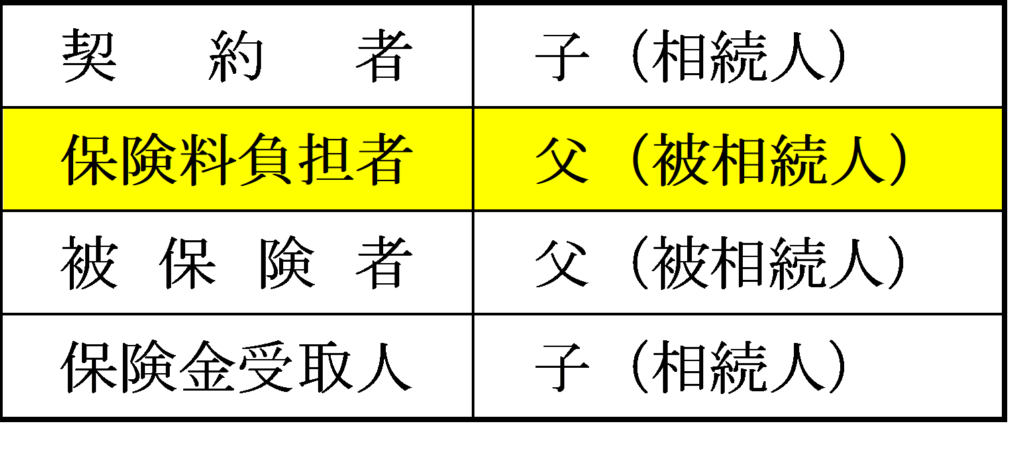

例③

契約者及び保険金受取人を子(相続人)とし、保険料の実質的な負担者及び被保険者が父(被相続人)となっている場合には、被保険者(被相続人甲)の死亡保険金は受取人の子(相続人)が取得することとなります。

この場合には、契約者名義は子(相続人)となり、実質的な保険料負担者である父(被相続人)は保険契約書に記載されていませんが、保険金の課税関係は保険料負担者で判断をすることからその死亡保険金については、相続税が課税されます。

よって、相続税の課税対象とされたくない場合は、保険料を父から子へ贈与する必要がありますが、その際の注意点としては契約書の作成、資金の流れを銀行口座に残すなどして贈与の記録を残すよう対応しましょう。

これとともに「贈与を受けた側の生命保険料控除として確定申告(年末調整)」をする。すなわち、贈与側で生命保険料控除をしないことも必要となります(生命保険料控除を父の確定申告などでしてしまうと自ら保険料の負担を認めることになるからです。)。

まとめ

保険金の課税関係は保険料負担者により確定します。被相続人が実質的に保険料を負担している場合も相続税の課税対象となりますので、父が子や孫の保険料を負担するときは将来の課税関係を含めて生命保険料などは検討する必要があります。