今回は「第十八回配偶者がいれば一安心!?(配偶者の税額軽減①)」の続きです。

本稿では、配偶者の税額軽減制度の適用を受けるにあたって注意をすべき、二次相続についての注意点などをまとめていきます。

1. 配偶者の税額軽減制度の趣旨

配偶者の税額軽減制度を活用することで、最低1億6千万円までの財産については相続税が課税されないことになります。では、どういった制度趣旨(政策的な意図や目的)があるのでしょうか。

⑴ 被相続人の遺産の維持形成への配偶者の貢献を考慮し、一種の財産分与と考えているから

⑵ 生存配偶者の被相続人死亡後の生活保障と考えているから

⑶ 生存配偶者の財産取得は、被相続人と同一世代間での移転であり、(生存配偶者が被相続人となる)次の相続開始の時期が比較的早いと考えているから

⑶にあるように、身も蓋もない言い方ですが、被相続人の相続(一次相続)により財産を取得する配偶者や子のうち、配偶者については同世代であることから子などに比して次の相続(二次相続)による相続税の課税のタイミングが早く訪れると考えられていることも、配偶者の税負担を軽減する理由です。

となると、一次相続のみならず二次相続までを含めて税負担を軽減する方法を考えるべきであり、そのためには配偶者の税額軽減制度に頼りすぎるとかえって税負担が重くなる事態も起こりえます。

2. 二次相続の具体例

前提として、一次相続の法定相続人は配偶者、子A、子Bの3人とし、被相続人の遺産総額を5億円。また、二次相続の法定相続人は子A、子Bの2人、配偶者の遺産総額は被相続人からの取得財産のみを法定相続分により取得しているものとします。

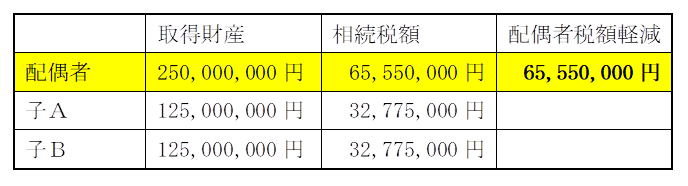

【一次相続】

【二次相続】

① 一次相続による納付額の合計 → 65,550,000円

② 二次相続による納付額の合計 → 86,000,000円

③ ①+②=151,550,000円

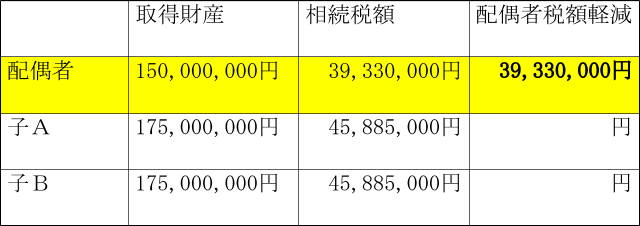

【一次相続】

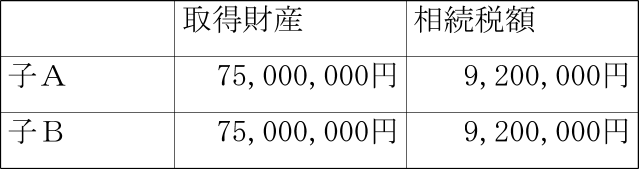

【二次相続】

① 一次相続による納付額の合計 → 91,770,000円

② 二次相続による納付額の合計 → 18,400,000円

③ ①+②=110,170,000円

以上のように、例①のように配偶者の税額軽減による効果がより大きくなるようにした場合の納付税額と、例②のように二次相続を検討して一次相続で配偶者取得分を減らした場合の納付税額とには4,138万円の差が生じることとなっています。

3. 結論

以上を踏まえると、一次相続では配偶者の税額軽減を最大限に活用することで、税負担の軽減を図ることができますが、二次相続を考えると配偶者の取得分を多くすれば良いというものでもないことが分かります。二次相続では、法定相続人の数も1人減りますし、配偶者の税額軽減を使うこともできないことに留意です。

また、配偶者が取得する財産についても賃貸用不動産などを取得していると、不動産から生じる所得について配偶者の財産を増やすこととなってしまうので、注意をする必要があります。

まとめ

配偶者の税額軽減は、一次相続では大きな味方ですが、二次相続まで考えるとかえって税負担を増やすことがありますので、

・二次相続まで含めて試算

・他の小規模宅地等の特例なども含めた配偶者の取得財産の検討

が必要でしょう。