今回は趣旨を変えて、分かるようで分からないところのある法人税の基本についてです。前提としては、法人税のかかる法人には様々な区分がありますので、日本国内に本店がある株式会社や合同会社などの普通法人を中心に不定期にまとめていきたいと思います。

本稿では、基本となるいつからいつで税金計算をするのか(計算期間)、税率についてを中心にまとめていきます。

1. 法人税

⑴ 法人税

法人税は、所得税の一種であり個人の所得(もうけ)に対して課税する(個人)所得税に対して法人(以下、株式会社や合同会社などの普通法人を前提にします。)の所得(もうけ)に課税する税金のことをいいます。

⑵ 計算期間

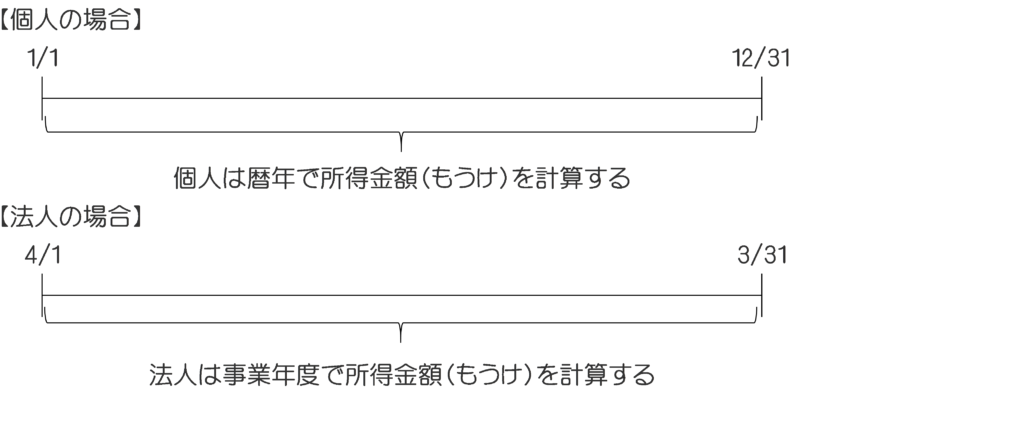

具体的には、個人の場合と同様に一定の期間を区切ってその期間のもうけに対して一定の税率を乗じることにより計算されることになります。

個人の場合は暦年(1月1日から12月31日)が一律の計算期間であるのに対して法人の場合は法人が定めた期間、すなわち事業年度ごとに計算をすることとなります。

2. 法人税の具体的計算方法

⑴ 計算方法

所得金額(千円未満切捨) × 税率 = 納付すべき法人税額(百円未満切捨)

⑵ 税率

所得金額に応じて5%~45%の超過累進税率

原則23.2%の比例税率

※ 平成30年4月1日以後に開始する事業年度につき適用され、中小法人等については800万円以下の所得金額については15%の軽減税率が適用されます。また、法人には法人税以外に地方法人税、地方税(都道府県民税、市町村民税)がかかります。

3. 法人の区分

⑴ 内国法人・外国法人

法人は本店の所在地などにより以下のとおり区分がされます。内国法人か外国法人かにより計算方法などが異なります。

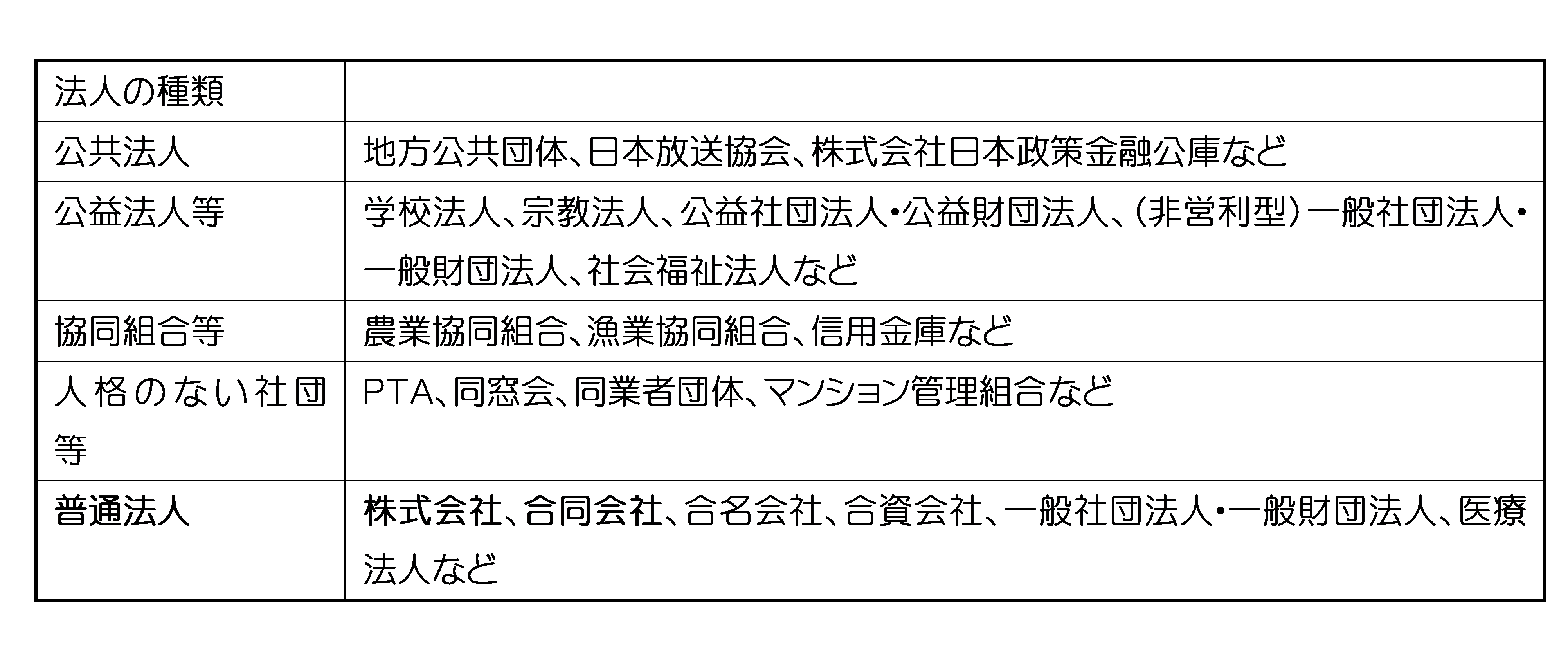

⑵ 法人の種類

法人の種類に応じて、その法人の性格や目的等が異なるため法人税法では法人の種類に応じて各種取り扱いが定められています。

まとめ

計算期間、税率など所得税と異なる部分はありますが、税金の計算方法については所得金額に税率を乗じる算式となっており基本構造は同じものとなっています。

本日から、賃貸フェア2019in東京が2日間に渡り開催されます。