こんにちは!

前回、修繕費と資本的支出の違いについてお話しましたが、

今回はどちらに該当するか、その判断の仕方についてお話したいと思います。

修繕費と資本的支出の判定方法は?

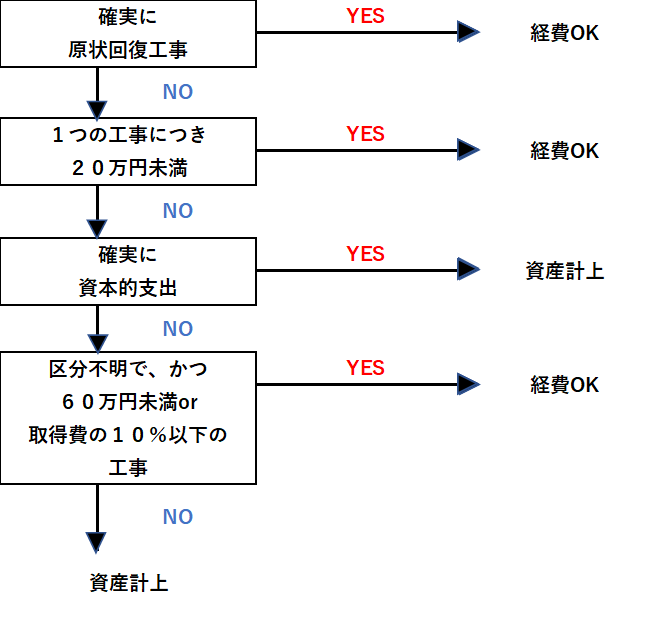

判定方法を簡単にまとめると下記のようになります。

(経費OK=修繕費、資産計上=資本的支出)

①確実に原状回復といえるものは全て経費

金額にかかわらず、確実に原状回復に該当する工事は、すべて修繕費にできます。

なぜ修繕が必要になったのかという修繕の必要性も重要な判断要素となります。

そのための見積書、請求書、写真などの証拠書類を残しておきましょう。

②資本的支出に該当しても20万円未満ならすべて経費

1つの修理、改良のための工事費用が20万円未満であれば、すべて修繕費にできます。

なお、単に分割払いによって支払時期を分けても、全体の合計金額で20万円未満かどうかで判断します。

③区分不明なものは、60万円未満または取得価額の10%以下ならすべて経費

修繕費か資本的支出かが判断できない場合は、金額で判定することになります。

支出した金額が、60万円未満または修繕した固定資産の前期末時点の取得価額の10%以下である場合には、修繕費にできます。

この基準は区分不明なものだけに適用されるため、確実に資本的支出といえるものには適用できません。

なお、賃貸事業を開始する前のリフォーム費用は、固定資産を取得するための費用の一部と考えられます。したがって、その内容が修繕のための支出であっても、修繕費ではなく、全額を資産計上しなければならないのでご注意ください。

まとめ

① 工事内容と金額で判定する。必ず証拠書類を残しましょう。

② 賃貸開始前のリフォーム費用は、資本的支出。

ABOUT ME