渡邊浩滋の賃貸言いたい放題 第161回

今回から相続税の基礎から応用までわかりやすくQ&A方式で解説していきます。

Q

面積が広い土地は、不動産鑑定士に評価してもらって、

大きく評価を下げられると聞きましたが本当でしょうか?

A

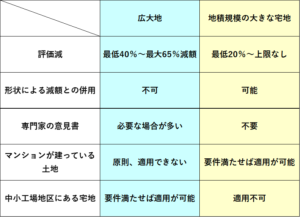

平成30年1月1日以降から、広すぎる土地についての評価方法に変更がありました。

平成29年以前は、広大地評価という方法で評価していました。

広大地評価では、マンション適地ではない

(最も適した有効利用の方法がマンションではない)

という事を証明できるかがポイントでした。

広すぎる土地は、利用するためには、道路を通す必要があるなどの規制によって、

土地全体を活用できないことから、

その分の減額を考慮するために広大地評価がありました。

マンションが建築できる土地であれば、道路を通す必要がないため、

その検証が必要でした。

しかし、マンション適地ではないことを証明するのは一筋縄ではいきません。

これは、戸建分譲することが最も土地の有効利用として適していることを

証明することになります。

近隣のマンション建築の状況や、実際に土地を分譲した場合の図面などを作成して、

それを立証することになります。

しかし、この証明をしても、

国税庁との見解の相違で争いになる事例が少なくありませんでした。

そこで平成30年以降は、広大地評価を廃止し、

「地積規模の大きな宅地の評価」という名称で要件を簡素化しました。

つまり、マンション適地でないことを、要件として明確化して、

この要件を満たせば減額するということです。

これによって不動産鑑定士などの専門家の意見書を求めることは

必要なくなっています。

要件は次の6つあります。

要件①

三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の面積を有していること

要件②

普通住宅地区または普通商業・併用住宅地区に所在すること

要件③

倍率地域において大規模工場用地に該当しない宅地であること

要件④

工業専用地域に指定されている地域以外の地域に所在すること

要件⑤

指定容積率が400%(東京都23区では300%)未満の地域に所在すること

要件⑥

市街化調整区域以外の地域に所在すること

広大地評価では適用できなかった

「すでにマンションが建っている土地」も減額の対象になる可能性があります。

しかし、広大地評価は該当すれば最低でも40%減額。

地積規模の大きな宅地は該当すれば最低20%減額。

大きな減額が見込めなくなったことが特徴です。

■広大地評価との比較

《セミナーのお知らせ》

1.法人化のオンライン無料セミナー

『大家さん専門税理士が語る!

勘違いと失敗事例から学ぶ法人化の判断基準』

第二部で渡邊が講演します。

日時:6月16日(日)10:00~12:00

費用:無料(ビズアナオーナー会員の登録(無料)が必要です。)

申し込み: https://www.o.biz-ana.com/seminar/seminar20240616/

(主催:株式会社CBIT)

《書籍出版のお知らせ》

10月に不動産賃貸業に特化したインボイスの本が出版されました。

『不動産賃貸業のインボイス対応Q&A50』

『不動産オーナーに代わって管理会社がインボイスの発行はできる?

その方法は?』など

賃貸業ならではのマニアックな質問を50個用意しました。

https://www.amazon.co.jp/dp/B0CKXFP26Y