東京の中心で税務を叫ぶ 第178 回コラム

賃貸物件購入費用は経費になるの?資産になるの?

合法的に利益を増やす方法とは?

について、お話しします!

こんにちは!

今回は、物件購入時に支払う費用が経費になるのか、

資産になるのか、そのちがいについてお話します。

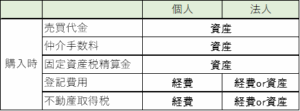

まず、賃貸物件を購入する際に支払う売買代金、

仲介手数料、固定資産税精算金は、

土地や建物の取得価額として資産計上しなければなりません。

ただし、不動産の登記費用(登録免許税や司法書士報酬)や

不動産取得税については、

個人と法人では会計処理の考え方が異なります。

個人の場合は、

登記費用や不動産取得税は経費計上が強制されており、

購入年度に必ず経費として処理しなければなりません。

一括で経費計上されるため、

その年度の税負担を軽減する効果は大きくなります。

一方、法人の場合は、

登記費用や不動産取得税は、

経費計上か資産計上かを選択することができます。

経費計上を選択すれば購入年度に一括で経費処理でき、

資産計上を選択すれば、

建物と合わせて減価償却することになり、

建物と同じ耐用年数にわたって経費化することが可能です。

このため、法人の利益状況に応じて有利な方法を選択できます。

(ただし、土地に計上した金額は償却できません。)

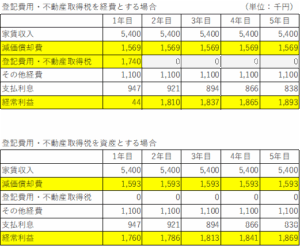

具体例で比較してみましょう。

購入物件(新築木造アパート)

売買金額8000万円(土地5000万円、建物2100万円、付属設備900万円)

仲介手数料なし

諸費用174万円(登記費用111万円、不動産取得税63万円)

家賃収入 年540万円(表面利回り6.75%)

1年目から法人の決算書の数字を良くしたいと考えたときは、

上記のように、登記費用と不動産取得税を資産計上することで、

1年目の利益を増やすことができます。

ただし、その分2年目以降の減価償却費が増えていますので、

2年目以降の利益は減ることになります。

まとめ

①賃貸物件購入時の会計処理は、個人と法人で異なります。

②法人の場合、登記費用や不動産取得税は、経費計上か資産計上かを選択することができます。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。