東京の中心で税務を叫ぶ 第67回コラム

そもそもインボイス登録しても

消費税がかからないものって何?

そもそもインボイス登録しても消費税がかからないものって何?

消費税の世界では、本来は課税対象だけれども、

課税対象になじまないものや社会政策的な配慮から、

あえて非課税としている取引が存在します。

これについて詳しくお話ししたいと思います。

こんにちは!

以前、下記のコラムでお話しましたが、

家賃収入は消費税がかかる4つの要件を満たしているため、

原則として消費税がかかります。

ただ、例外として「住宅」の家賃のみ消費税がかからないとお話ししました。

このように、消費税の世界では、本来は課税対象だけれども、

課税対象になじまないものや社会政策的な配慮から、

あえて非課税としている取引が存在します。

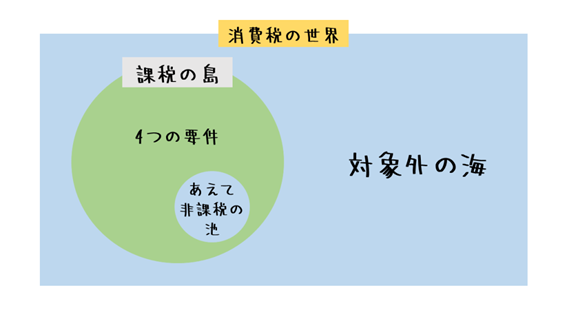

消費税の世界をイメージすると、

消費税がかからない海の上に、消費税がかかる課税の島が浮かんでいて、

その中にあえて非課税となる池が存在しているという感じになります。

非課税取引は次のようなものがあります。

・土地の譲渡、貸付け

・有価証券の譲渡

・預金の利子

・損害保険の保険料

・住宅の貸付け など

土地はいくら使っても消費されないものなので、非課税とされています。

土地には、借地権などの土地の上に存する権利を含みます。

ただし、1か月未満の土地の貸付け、駐車場などの施設の利用に伴って

土地が使用される場合は、課税となります。

住宅の貸付けが非課税となるのは、家賃に消費税を乗せてしまうと、

税率が上がるたびに家賃もあがってしまうことになります。

これにより家賃が払えなくなり家を出ていくことになることを防ぐため、

社会政策的な配慮から非課税とされています。

ただし、1か月未満の貸付けなどは、ホテル代と同様とみなされ、課税となります。

ここで賃貸経営に関係する収入を課税と非課税に分けてみました。

○消費税の課税売上になるもの

・事務所や店舗(住宅用以外)の賃料、共益費、礼金、更新料

・事務所や店舗で預かっている敷金や保証金のうち返還しない金額

(敷引き、保証金の償却など)

・駐車場や駐輪場の使用料

(地面の整備、フェンス、区画等で整備されているもの)

・住宅用、非住宅用問わず、入居者負担のリフォーム代

(敷金等から直接引かれるものを含む)

・住宅用、非住宅用問わず、建物の売買代金

・貸付期間が1カ月に満たない住宅用の賃料

○消費税の非課税売上になるもの

・住宅用の賃料(社宅含む)、共益費、礼金、更新料

・車所有の有無にかかわらず駐車場が付属する場合で駐車場代を区分していない賃料

(最初から家賃に駐車場代が含まれているケース)

・住宅用、非住宅用問わず土地の賃貸料、更新料

・住宅用、非住宅用問わず土地の売買代金

まとめ

①賃貸経営での課税・非課税の区分けはややこしいので、

上記の例示をご参照ください。

②インボイス登録しても非課税売上になるものは消費税が発生しません。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。