物件の収益性の判断基準

皆さんこんにちは。大家兼不動産屋の廣田です。

皆さんいかがお過ごしですか?

収益物件の購入を検討する時に、当然ですがその物件の収益性が気になる思います。

そこで、今回は物件の収益性を判断する上での考え方について

前回の続きを書いていきます。

4.営業純利益(NOI)

営業純利益(NOI)は、購入する人にかかわらず、

物件によってある程度同じような数値なります。

(もちろん、オーナーや管理会社の努力で改善される部分ない訳ではありませんが)

NOIは、対象物件の収益性を示す指標です。

満室時の家賃額が同じでも、NOIが高い物件の方が、収益性が高いと言えます。

営業純利益(NOI)を計算するために、

空室損、運営費の算出方法について書いていきます。

●空室損・雑収入

空室損は、空室率から計算します。賃貸住宅の性質上、退去が全くないというケースは考え難いので、潜在総収入の最低でも5%程度の空室率を見込みます。また、物件の築年数、所在地の状況を勘案して空室率を想定します。

雑収入は家賃収入以外で、自動販売機、ケータイ基地局などの収入があれば、その金額を加算します。

●運営費

運営費は、できるだけ情報を集め実態を把握することが大切です。しかし、運営費を正確に把握するのは困難なため、潜在総収入対する比率で考えます。一般的には15~25%を想定します。

借地の物件は、支払う地代を運営費に加算します。

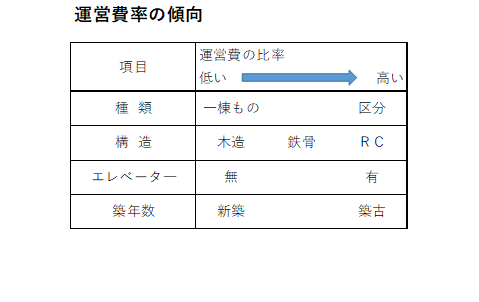

運営費の比率は、物件の種類、築年数や構造などよって変化します。下表に物件の種類ごとに運営費の比率の傾向をまとめてみました。

「木造2階建て 築15年 1棟」なので20%とか、RCで区分所有なので25に設定するというように物件の構造など勘案して決めていきます。

●NOI利回り

NOIを物件の購入価格+購入費用で割って出した数値です。表面利回りに対して「ネット利回り」など言われることがあります。

最近はチラシに、このNOI利回りを表示しているものがあります。チラシに記載されているNOI利回り値は、NOIを算出する時の空室率や運営費をどのように算出されているかが、不動産会社によって様々です。チラシに書かれているNOI利回りを鵜呑みにしないで、自身で検証してみることをお勧めします。

<NOI・NOI利回りの計算例>

物件価格 1億円 購入費用 60万円 潜在総収入 1,000万円

木造2階建て 築10年経過

NOI=1,000万円-50万円(空室損 5%)-200万円(運営費 20% =750万円

NOI利回り=750万円÷(1億円+60万円)

=7.46%