相続税の節税策として第一に上がるのは生前贈与の活用です。

現在、住宅購入を検討されている場合には、自己資金による取得以外に両親や祖父母から資金贈与を受けて取得することで資金面と相続税対策の双方を実現することも可能です。

本稿では、そのために、住宅取得等資金贈与の制度の概要と対象となる家屋などの要件について確認をし、次回受贈者の要件や注意点などについても触れていきます。

1.住宅取得等資金の贈与の非課税

平成27年1月1日から平成33年(2021年)12月31日までの期間内に、直系尊属(両親、祖父母など)からの贈与により、自己の居住の用に供する住宅用家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、一定の非課税限度額までの金額について、贈与税が非課税となります。

また、当該制度の適用を受けるためには贈与税の申告期限までに、贈与税の申告書に一定の書類を添付して、納税地の所轄税務署長に提出をする必要があります。

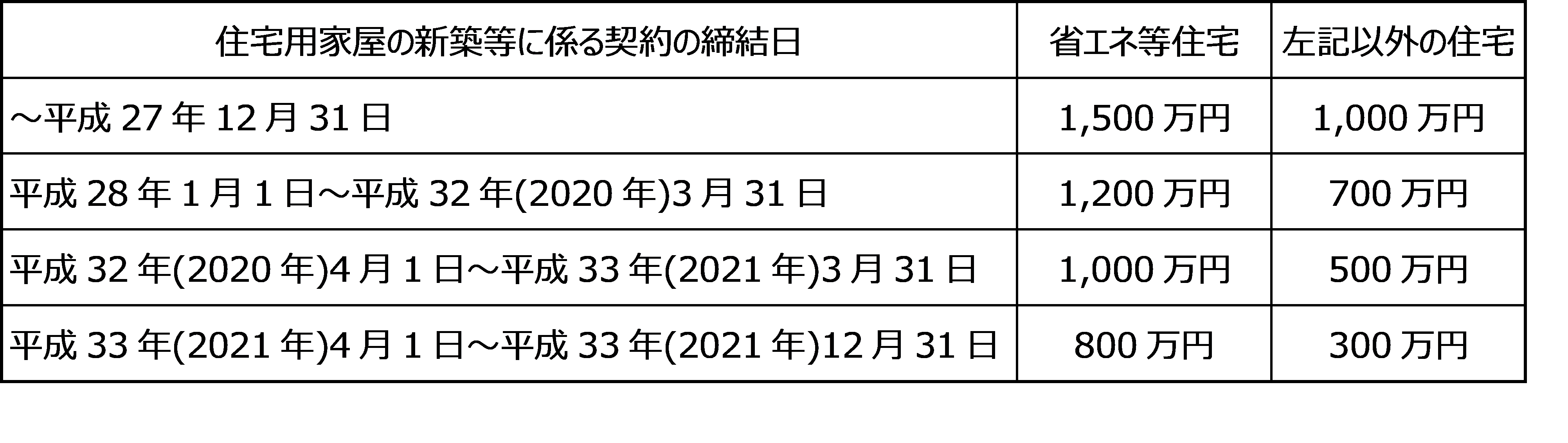

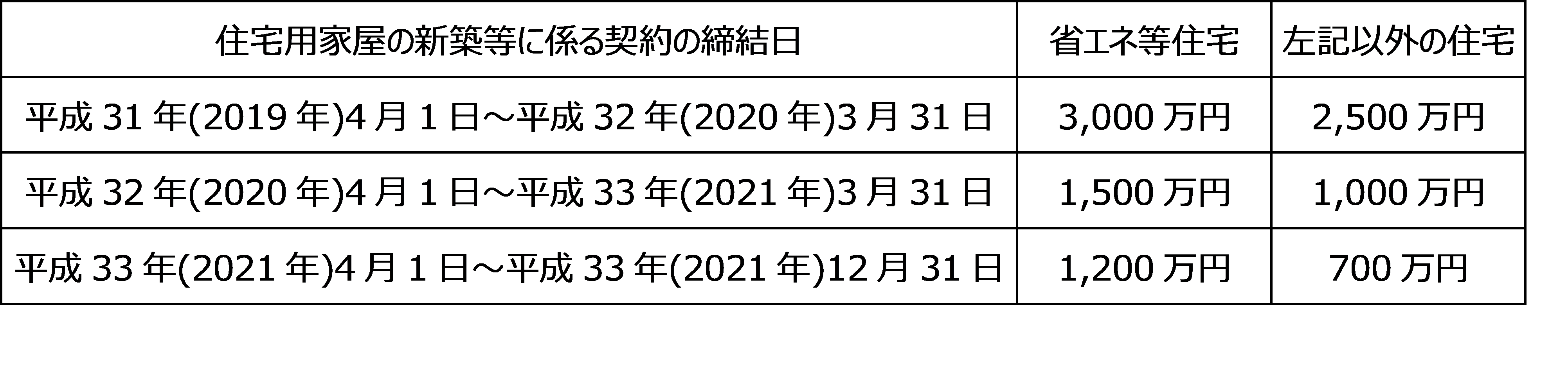

2.非課税限度額

非課税限度額は、受贈者である子や孫ごとにつき次の①又は②の表に記載された新築等をする住宅用家屋の種類ごと、かつ、受贈者が最初に非課税特例の適用を受けようとする住宅用家屋の新築等に係る契約締結日に応じた金額です。

① 下記②以外の場合

② 住宅用家屋の新築等に係る対価等の額に含まれる消費税等の税率が10%である場合

また、既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、原則としてその金額を控除した残額が非課税限度額となります。

3.新築等

「住宅用家屋の新築」には、その新築とともにするその敷地用の土地等又は住宅の新築に先行してするその敷地用の土地等の取得を含み、「住宅用家屋の取得又は増改築等」には、その住宅の取得又は増改築等とともにするその敷地用の土地等の取得を含みます。

⑴ 新築又は取得の場合の要件

①新築又は取得した日本国内にある住宅用家屋の登記簿上の床面積が50㎡以上240㎡以下であること

②取得した住宅が次のいずれかに該当することとされています。よって、取得した住宅が中古物件である場合には、ロ及びハに該当する必要があります。

イ)建築後未使用の住宅用家屋

ロ)建築後使用済みの住宅用家屋で、その取得日以前20年以内(一定の場合は25年以内)に建築されたもの

ハ)建築後使用済みの住宅用家屋で、地震に対する安全性に係る基準に適合するものであることにつき、一定の書類により証明されたもの

ニ)上記ロ及びハのいずれにも該当しない建築後使用済の住宅用家屋で、その住宅用家屋の取得の日までに同日以後その住宅用家屋の耐震改修を行うことにつき、一定の申請をし、かつ、贈与を受けた翌年3月15日までにその耐震改修によりその住宅用家屋が耐震基準に適合することとなったことにつき一定の証明がされたもの

⑵ 増改築等の場合の要件

受贈者が日本国内に所有し、自己の居住用家屋について行われる一定の証明がされた工事で、以下の要件を満たすものをいいます。

①増改築等に係る工事に要した費用の額が100万円以上、かつ、居住用部分の工事費が全体の2分の1以上であること

②増改築等後の住宅用家屋の登記簿上の床面積が50㎡以上240㎡以下であること

③増改築等後の家屋の床面積の2分の1以上に相当する部分が自己の居住用に供されること

なお、対象となる住宅用家屋は、受贈者が居住用家屋を2つ以上有する場合は、その者が主としてその居住用に供すると認められる(主に暮らしている)1の家屋に限られます。

4.省エネ等住宅

「省エネ等住宅」とは、以下の要件に適合する住宅用家屋であり、一定の証明がされたものをいいます。

・省エネ等基準(断熱等性能等級4又は一次エネルギー消費量等級4以上)であること

・耐震等級(構造躯体の倒壊等防止)2以上)であること

・免震建築物であること

・高齢者等配慮対策等級(専用部分)3以上であること

まとめ

教育資金贈与、結婚・子育て資金贈与に続いて、住宅取得等資金贈与の非課税特例について本稿では確認をしました。消費税の増税が行われる来年に備えて限度額が拡充されるよう整備されており、改めて拡充などという噂もあります。

次回、受贈者の要件、相続時精算課税との関係についてまとめていきます。