おつかれさまです。浅田でございます。

お客様からこのブログのお褒めの言葉をいただき、調子にのってしまいました!

先生から「調子の乗り方がすげーな」と笑われてしまいました!

いつもありがとうございます。よろしくお願いいたします!

さて、今回のテーマは「土地負債利子」

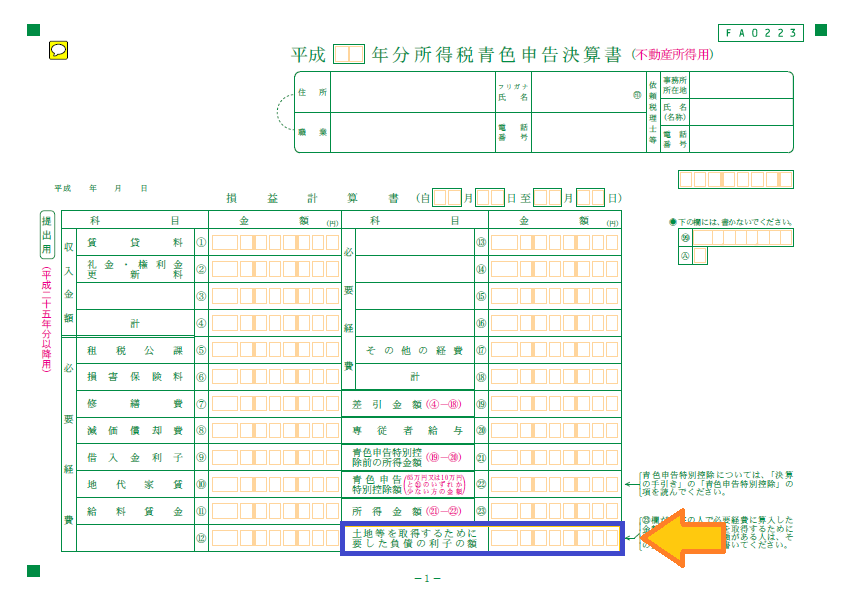

正式名称は、「土地等を取得するために要した負債の利子の額」

です。

なんだか6文字を超えると、難しい響きに聞こえてくるのは私だけでしょうか?

とりあえず、分けてみます。

土地(土地を買った時の)

負債(借入金の)

利子(利息)

「土地の借入金の利息部分のこと」

ですね!

一見すると普通に脇役のこの子を、今回あえてピックアップしなければならなかったのは、

税務上で、これが超名脇役になって登場するときがあるからです。

それは、いつでしょうか。

今です。(今かい!)

確 定 申 告

そう、確定申告です。これをバシッと集計して計上しないと大変なことになります。

ちなみに、この位置

ひっそり感が半端ないです。

扱いとしては、辛口です。

なぜなら、赤字になっても損益通算できないからです。

こ、これは、損益通算の意味を本当に理解しているかを、問われている!

損益通算とは、各種所得金額の計算上生じた損失のうち

一定のもの((1) 不動産所得(2) 事業所得 (3) 譲渡所得 (4) 山林所得)

についてのみ、一定の順序にしたがって、

総所得金額、退職所得金額又は山林所得金額等を計算する際に

他の各種所得の金額から控除すること

ほぅ…

全然、頭に入ってこないですね。

渡邊先生は、なんと説明しているかというと

損益通算とは、不動産所得が赤字になったら、他の所得と合算できること

おおおぉ!

例(純粋なバージョン)

・不動産事業のマイナスが200万円

・給与所得が1000万

だとすると、200万(不動産の損(-)と1000万(給与所得の益(+)を通算(=)した800万に課税される。

その場合の所得税額は約120万

前の記事にご紹介したように、給与所得は源泉(天引き)されているので、およそ既に180万円ほど払っている!

払いすぎた差額の 60万円が戻ってくる!(還付)

では、今回のテーマのように、

「損益通算できない」ということが、どういうことなのかを考えてみる。

仮定

・不動産事業のマイナスが200万円(このうち、土地の負債利子が50万)

・給与所得が1000万

200万(不動産の(損))から、50万(通算できない損(土地負債利子))を引く。

残りの150万(不動産の損(-))と1000万(給与所得の益(+))を

通算(=)すると 850万。

この場合の、所得税は130万円くらい

50万円の還付になります。(さっきは、60万円でした)

土地負債利子の影響力の大きさがお分かりいただけるかと思います。

建物の利息と、どうして扱いが違うのですか?!

と、憤る気持ちは、横にそっと置いておいて(建物の利息は経費にできる)

今回わかったのは、土地負債利子はラスボス的な存在である。

ということです。

決算書という、一番最初に見る超主役書類の、ラストにそっといるだけのことはあります!

(※ちなみに土地建物の元本部分も経費になりません。)

読んでいただき、ありがとうございました。

次回も、お楽しみに!