相続税は相続又は遺贈により被相続人から財産を取得した者へ課税がされます。この財産取得者のうち、その財産取得が予想外、すなわち偶然性の高い取得者については、その取得が予想されていた相続人に比して負担が高くなる重課制度があり、これを「相続税額の加算」と言い一般的には「2割加算」と言われています。

本稿では、2割加算の対象者及び具体的な計算方法についてまとめていきます。

1. 適用要件

相続又は遺贈により財産を取得した者(※)が、その相続又は遺贈に係る被相続人の一親等の血族(代襲相続人となった直系卑属(孫)を含みます。)及び配偶者以外の者である場合には、その者に係る相続税額は、その相続税額の2割に相当する金額を加算した金額となります。

※ 被相続人から相続時精算課税に係る贈与により財産を取得した者を含む。

出典:国税庁ホームページhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4157.htm

2. 相続税額の加算金額の計算方法

各取得者の相続税額(税額控除適用前の金額)× 0.2 =相続税額の2割加算金額

ただし、相続時精算課税に係る贈与を受けている者で、かつ、相続開始の時までに被相続人との養子縁組の解消等による続柄の変更がある場合は、一親等の血族であった期間以外に取得した財産について2割加算の適用がされることとなります。

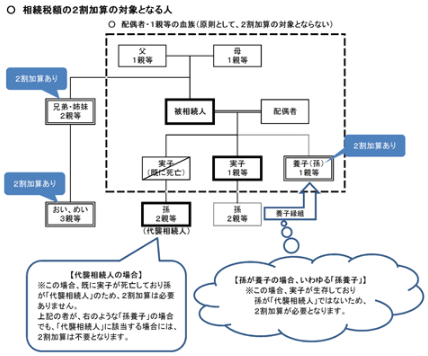

3. 相続税額の2割加算対象者

相続税額の2割加算の適用対象となる者は、「一親等の血族(代襲相続人となった直系卑属(孫)を含みます。)及び配偶者以外の者」とされています。

よって、これら以外の者については2割加算の対象外となります。

⑴ 一親等の血族(代襲相続人となった直系卑属を含む。)

具体的には、①父・母、②子(孫養子以外の養子を含む。)が該当します。

ただし、②の養子については一定の制限があるため、その孫が代襲相続人の地位を有しているときは2割加算の対象外となりますが、代襲相続人の地位を有していない孫を養子としているときは2割加算の対象となるので注意が必要となります。

⑵ 配偶者

配偶者は、法律婚に基づいた配偶者に限定されることから、内縁関係などについてはこれに該当せず、2割加算の対象となります。

まとめ

「一親等の血族(代襲相続人である直系卑属を含む。)」、「配偶者」以外の者が被相続人から財産を取得した場合は、2割加算の適用対象となります。