こんにちは!

今回も前回に引き続き、法人化についてお話したいと思います。

前回は物件の移転を伴う法人化は「物件の時価>残債」となっていないと

難しいことをご説明しました。

「物件の時価>残債」の要件を満たしていたら、移転することは可能となりますが、

その他に気を付けること(デメリット)はないでしょうか?

それは、移転のコストが発生することです!

物件の移転=法人への売却となりますので、売却に伴う税金や経費(移転費用)を加味して

判断する必要があります。

①譲渡税

売却金額が簿価金額(取得価額から、今までの減価償却分を控除した金額)を上回ると

売却益が発生し、譲渡税が課税されます。

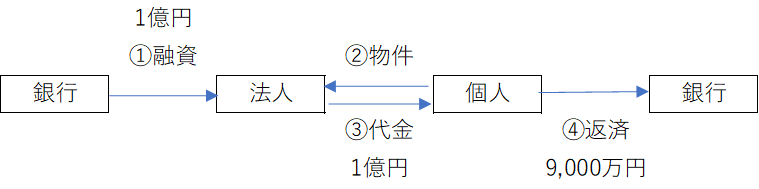

上記の図で、物件の簿価が7,000万円だった場合、

売却金額1億円との差額3,000万円に対して譲渡税が課税されます。

長期譲渡なら約600万円、短期譲渡なら約1,200万円です。

長期譲渡=譲渡する年の1月1日時点で5年超の所有で税率が20.315%

短期譲渡=譲渡する年の1月1日時点で5年以下の所有で税率が39.63%

なお、「売却金額≦簿価金額」であれば、譲渡税はかかりません。

②その他の税金・経費

物件を法人へ移転する際には、登記費用や不動産取得税がかかります。

2020年時点では下記のようになっています。

《建物を移転する場合》

登録免許税 建物の固定資産税評価額×2%

不動産取得税 建物の固定資産税評価額×3%(住宅以外は4%)

《土地を移転する場合》

登録免許税 土地の固定資産税評価額×1.5%(売買の場合)

不動産取得税 土地の固定資産税評価額×1/2×3%(宅地の場合)

《抵当権設定をする場合》

登録免許税 債権金額×0.4%

また、登記を司法書士に依頼する場合、司法書士報酬が別途発生します。

たとえば、法人化で毎年50万円の節税ができても、

移転費用(初期費用)が1,000万円かかった場合は、その回収に20年かかってしまいます。

これは法人化のメリットがあったといえるのでしょうか???

まとめ

①物件移転を伴う法人化は移転費用がかかる

②移転費用を何年で回収できるかシミュレーションが必要