法人のもうけである所得金額は、「益金の額」から「損金の額」を控除することにより求められます。基本は会社の計算結果である(税引後の)当期純利益に加減算をすることとなっていますが、具体的には損金の額とはどういったものなのでしょうか。

本稿では、前回(第32回「やさしい法人税④(益金の額)」を参照ください。)に引き続き法人の所得計算上の2回に分けて損金の額とはどういったものかをまとめていきます。

1. 損金の額とは

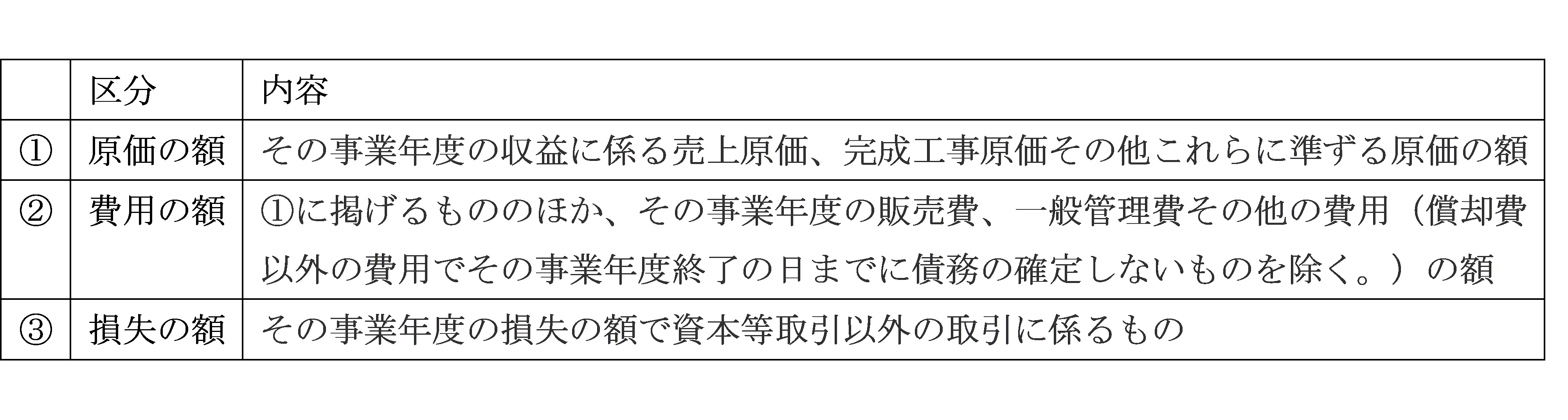

損金の額は、法人税法において「所得の金額の計算上その事業年度の損金の額に算入すべき金額は、別段の定めがあるものを除き、その事業年度の収益に係る原価の額、その事業年度の販売費・一般管理費などの費用の額、その事業年度の損失の額で資本等取引以外の取引に係るもの」と定められています。

具体的に損金の額となるのは、その事業年度の原価の額、費用の額、損失の額の3種類に大別されており、その内容は具体的に以下のように規定されています。

まとめると、原則は会社計算上の原価の額、費用の額、損失の額となっていますが、益金の額と同様に①資本等取引(原則として、増資、減資、配当などで会社計算上も損益計算には含めないこととされているものをいいます。)に該当するもの、②別段の定め(法人税の計算上別途ルールが定められていることをいいます。)があるもの等については調整対象とされています。

まとめると、原則は会社計算上の原価の額、費用の額、損失の額となっていますが、益金の額と同様に①資本等取引(原則として、増資、減資、配当などで会社計算上も損益計算には含めないこととされているものをいいます。)に該当するもの、②別段の定め(法人税の計算上別途ルールが定められていることをいいます。)があるもの等については調整対象とされています。

2. 原価の額とは

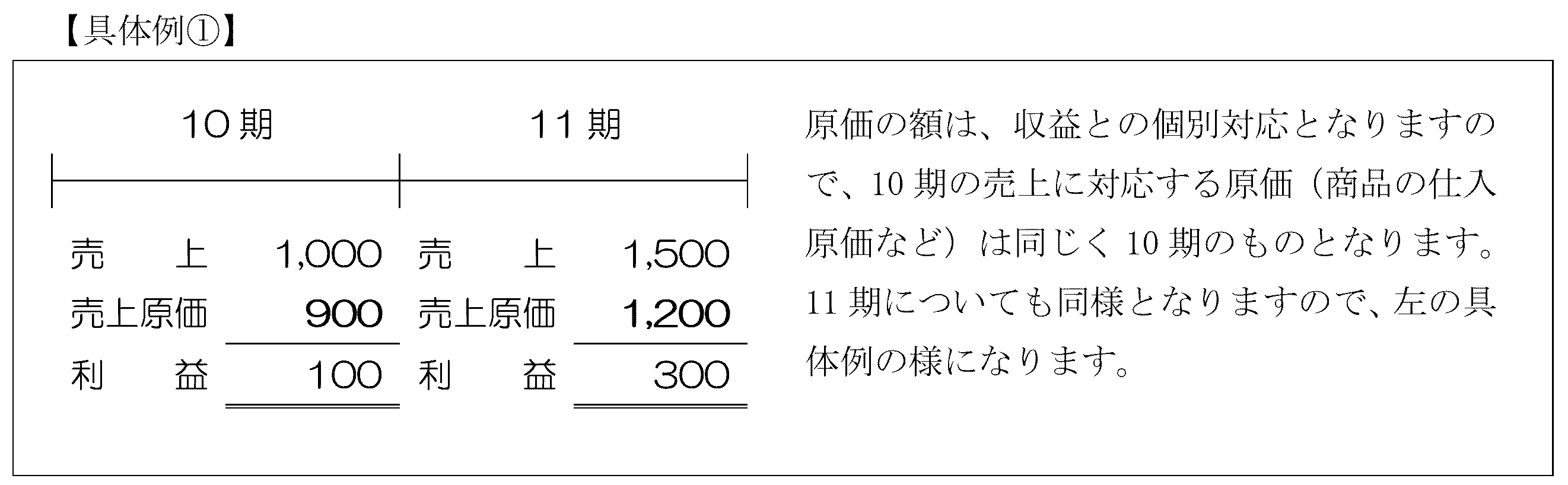

原価の額とは、商品などの販売による収益の額に係る売上原価の額(建設業の場合などは、完成工事原価などとされます。)で「費用収益対応の原則」により収益と個別的(直接的)に対応するものとして損金の額に算入されるものをいい、具体的には売上と合わせて計上されるものとなります。

3. 具体例

【具体例②】

【具体例②】

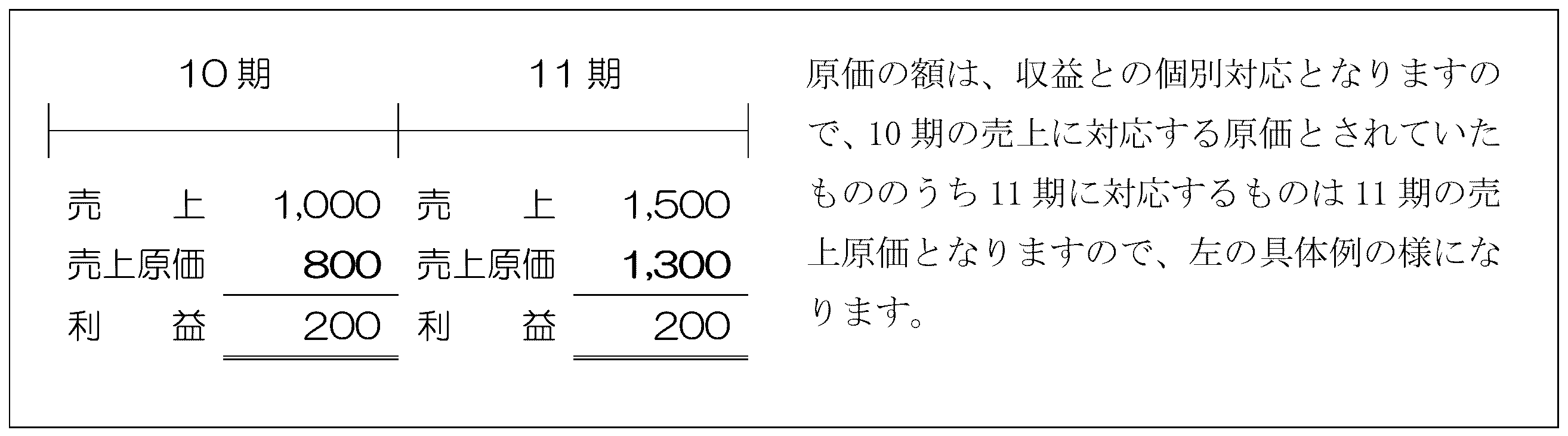

上記の【具体例①】について、10期の売上原価900のうち100が11期の売上1,500に対応する原価であった場合

まとめ

・損金の額には、「原価の額」、「費用の額」、「損失の額」があり、それぞれどの事業年度の損金の額にするかのタイミング(計上時期)が異なります。

・原価の額は、売上による収益の額と個別対応により損金の額に算入されることとなります。

・「費用の額」と「損失の額」については次回まとめていきます。