こんにちは!

今回も前回に引き続き、土地の等価交換についてお話したいと思います。

等価交換の活用方法として、土地の共有の解消があります。

土地の所有権を複数の人で共有している場合、土地を自由に処分したり利用したりすることができないため、等価交換により単独所有に変更することができます。

さらに、共有を解消することで、土地の相続税評価額を下げられる可能性があります!

では、どんなケースでしょう?

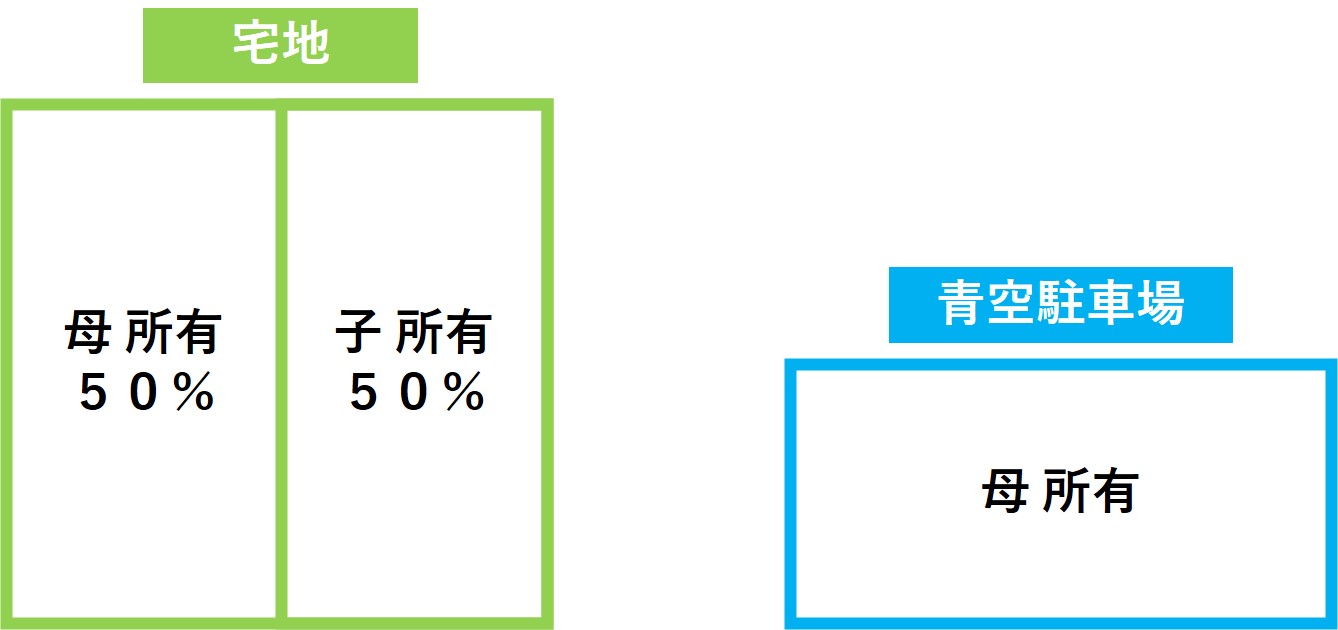

たとえば、母親と息子が50%ずつ所有している自宅の土地と

母親が所有している青空駐車場があったとします。

このとき母親から息子に相続があった場合、自宅の土地は小規模宅地の減額により、

相続税評価額が下げられる可能性があります。

小規模宅地の減額とは、事業用、居住用、賃貸用で使用している宅地について、

一定の要件を満たすことで相続税評価額を最大80%減額できる制度です。

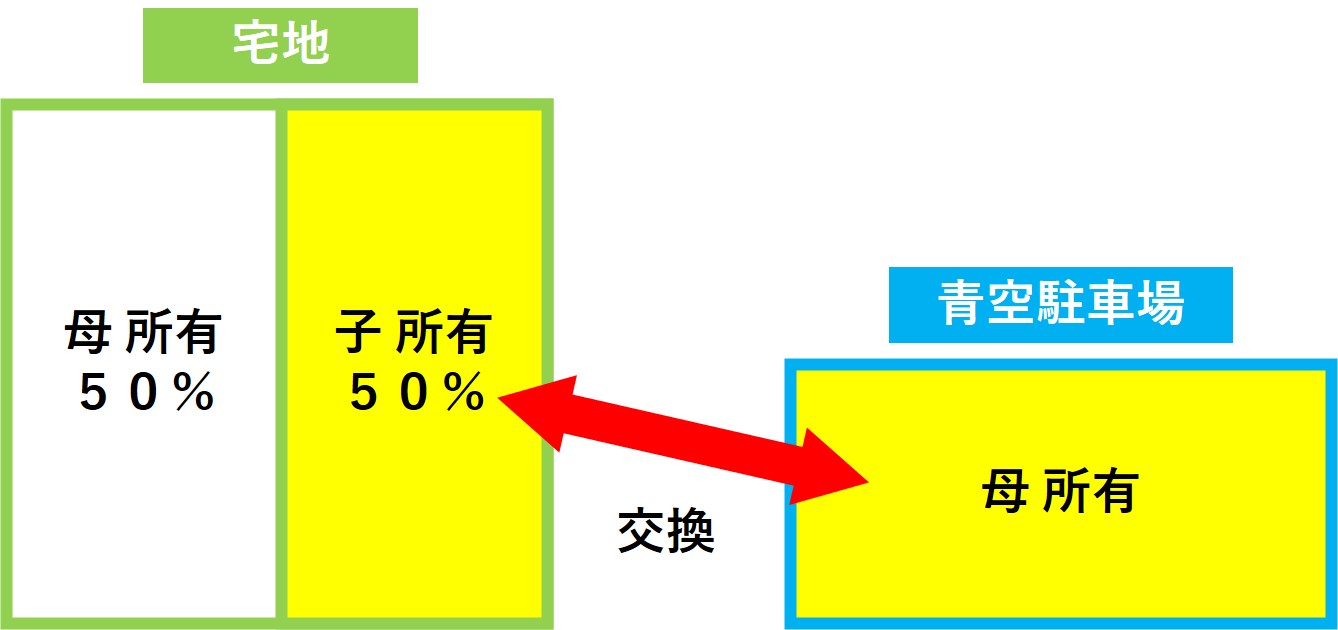

ただし、今のまま相続が発生すると、母親が所有している自宅の土地50%だけが減額の対象となり、青空駐車場には適用されません。

そこで、母親が所有している青空駐車場と息子が所有している土地50%を交換します。

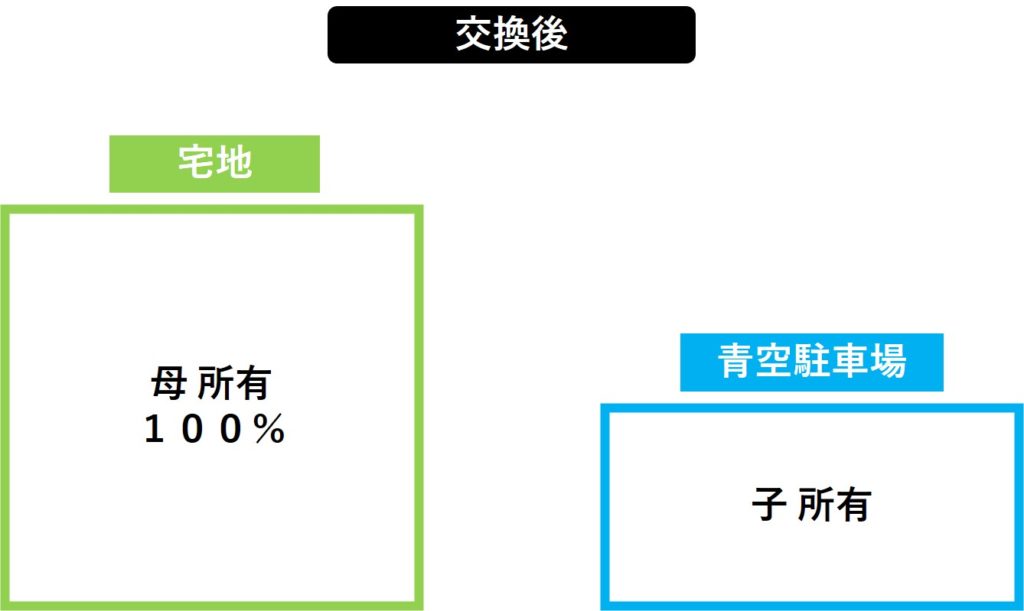

すると、自宅の土地100%を母親が所有することになり、自宅の土地全体に小規模宅地の減額が適用でき、当初より相続税評価額を下げられることになります。

まとめ

① 等価交換により土地の共有を解消できる

② 小規模宅地の減額が適用されるのは、自宅の土地の面積うち330㎡まで

ABOUT ME