こんにちは!

今回は、修繕費と資本的支出についてお話したいと思います。

まずは両者の違いです。

修繕費とは…

元の状態に戻すという原状回復のための支出です。

たとえば、クロスの張替え、床の補修などです。

修繕費に該当するものは、支出した年に全額、経費に計上することができます。

資本的資質とは…

物件の価値が上がったり、耐用年数が延長するような支出です。

資本的支出に該当するものは、全額経費にすることはできず、資産に計上することになります。そして、減価償却によって耐用年数の期間にわたって毎年少しずつ経費に計上されます。

どちらの方が有利になるのか

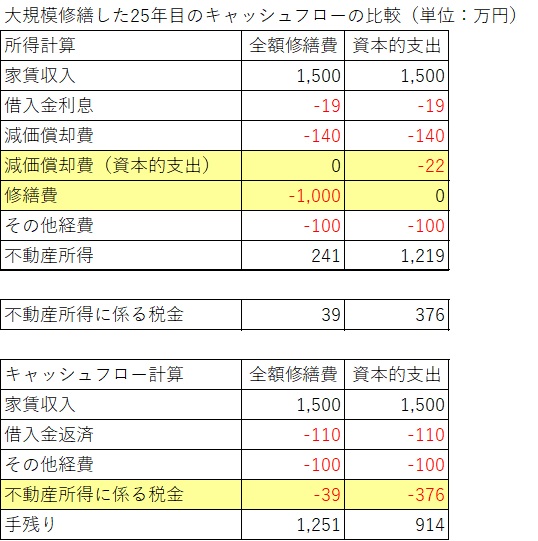

キャッシュフローの面から比較してみましょう。

たとえば、

RCマンション(耐用年数47年)を25年目に1,000万円かけて大規模修繕したとします。

全額修繕費とした場合…その年に全額経費

資本的支出とした場合…1,000万円の新たな資産の取得とされ、47年間で減価償却

資本的支出として資産計上した場合、1年間で減価償却費として計上できる金額は22万円だけとなります。

そのため、全額を修繕費として計上した場合に比べ、大規模修繕した年は経費が少なくなり、税金が高くなります。

その結果、キャッシュフロー(手残り)は少なくなります。

この差は47年たてば解消されますが、経営的に見れば今、手元にキャッシュがあることの方が重要だと思いますので、全額修繕費とした方が有利になるといえます。

まとめ

① 修繕した年のキャッシュフローで比較すると修繕費が有利

② 修繕費にできるかどうかは、工事の内容、金額などから判断します

ABOUT ME