そもそも経営分析って何?

こんにちは!

以前のコラムで所得計算表とキャッシュフロー表の作り方をご説明しました。

所得計算表は「確定申告書の金額をそのまま拾ってきた税金計算の表」で、

キャッシュフロー表は「収入から支出を差し引いて手残りを計算した表」です。

上記の表を作成したら、ぜひ、経営分析してみることをおすすめします。

経営分析とは?

経営分析と聞くといろいろな指標を使ったり、計算したりする必要があって、

何やら難しいイメージがあるかもしれません。

ただ、ここでお話する経営分析は単純です!

「数字を比較してみる」だけです。

何を比較するかですが、まずは前年の数字と比較してみてください。

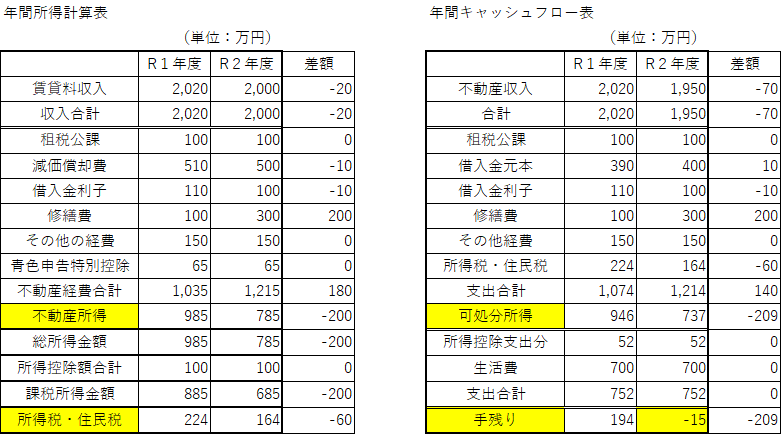

実際に比較してみましょう!

上記は、所得計算とキャッシュフロー計算をそれぞれ前年と比較して、項目ごとに増減額を記載したものです。

所得計算表(左)で見てみると、今年は前年より不動産所得が200万円少なかったため、

税金が60万円少なくなっています。

税金が少なくなった原因を分析しましょう

差額のところを見ていくと、主な原因は前年より修繕費が200万円多かったためということが分かります。

次にキャッシュフロー表(右)でも見てみます。

最終的な手残りが前年は194万円の黒字だったのに、今年は15万円の赤字です。

今年赤字になった原因を分析しましょう

差額のところを見ていくと、やはり主な原因は修繕費の支出の増加と分かります。

経費が増えれば税金は減りますが、支出自体は増えていることになりますので、

キャッシュは減ってしまうことになります。

修繕費が多かった理由を分析

ここで修繕費が多かった理由を考えてみます。

①今年たまたま大規模修繕をしたから(一過性のもの)

②来年以降も同じ水準で発生する(恒常的なもの)

①であるなら…

大規模修繕を行うとすぐに赤字になってしまう体質だということが分かります。

次の大規模修繕に備えて、毎年の手残りのうちから積み立てていく必要があります。

②であるなら…

今後は恒常的に赤字が発生する体質だと分かります。

家賃収入の減少を食い止め、生活費への支出を見直すなどの対策が必要になります。

大野税理士の他のブログはこちらから

楽待 不動産住宅新聞でもコラム連載しています。

まとめ

①前年の数字と比較してみる

②何で数字に差があるかを考えてみる

③感覚ではなく数字で比較してみる のが秘訣です。