コロナウィルス感染症の影響で事業収入が減少して一定の場合には、固定資産税の減免の適用を受けることができます。

対象者は、資本金1億円以下の中小企業等(大企業の子会社等を除く)及び個人で、不動産賃貸も対象となります。

事業収入の減少とは、コロナウィルスの影響により令和2年2月~10月の任意の連続する3月の収入が前年の同期と比べて一定程度減少した場合になり一定程度とは以下によります。

| 減少割合 | 軽減割合 |

| 30%以上50%未満 | 2分の1軽減 |

| 50%以上 | 全額免除 |

減免の対象となるのは、令和3年度分(令和3年1月1日に所有)で令和3年4月~6月に納税通知書が送付される固定資産税になります。

また対象となるのは、事業用家屋と償却資産になりますので「土地」や「自宅家屋」等は対象となりません。

例えば令和2年の5月から7月の事業収入で算定する場合は次の通りとなります。

| 5月 | 6月 | 7月 | 合計 | 減少割合 | |

| 令和元年 | 100万円 | 100万円 | 100万円 | 300万円 | 33% |

| 令和2年 | 100万円 | 50万円 | 50万円 | 200万円 |

この場合は3カ月の合計が33%減少していることから固定資産税の2分の1が減免されることになります。

この制度のポイントは「事業収入の減少」になりますので気になるところをお伝えします。

1.給与所得者(サラリーマン)の給与は事業収入とみるのか?

⇒給与収入は含みません。

2.事業所得者の売上高は事業収入とみるのか?

⇒事業収入に含みます。

3.補助金や給付金は事業収入とみるのか?

⇒事業収入に含みません。

4.賃貸物件を売却して得た売却収入は事業収入とみるのか?

⇒一時的な収入となる場合には、売却収入は含みません。

テナント等の賃料を猶予した場合も一定の要件に該当した場合は、事業収入の減少となります。

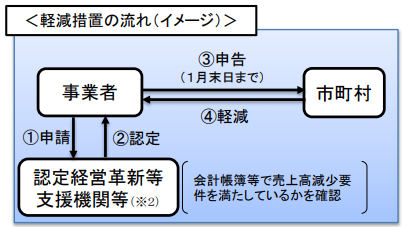

固定資産税の減免の適用を受けたい場合は、手続きが必要でその期限は令和3年2月1日(月)になります。賃貸物件を2以上の市に所有している場合は各市町村に申告が必要になりますのでご注意ください。

【申告書の一部抜粋】

申告期限を過ぎてしまうと固定資産税の減免の適用ができませんので期限にご注意ください。

固定資産税の減免は、自身で申告書を作成して市町村申告することができず、一度「認定経営革新等支援機関」に申告書を提出して確認を受けなければなりません。認定支援機関は経済産業省から認定を受けた会計事務所、商工会議所、金融機関等で全国に約36,000機関あり中小企業庁のHPでも確認することができます。