養子縁組による相続税額の軽減

相続税の節税策として自分よりも年齢が下であれば『養子縁組』を利用して相続税を下げられる可能性があります。

しかしメリットだけではなく、デメリットもあります。

メリットとデメリットを理解してうまく活用しましょう!

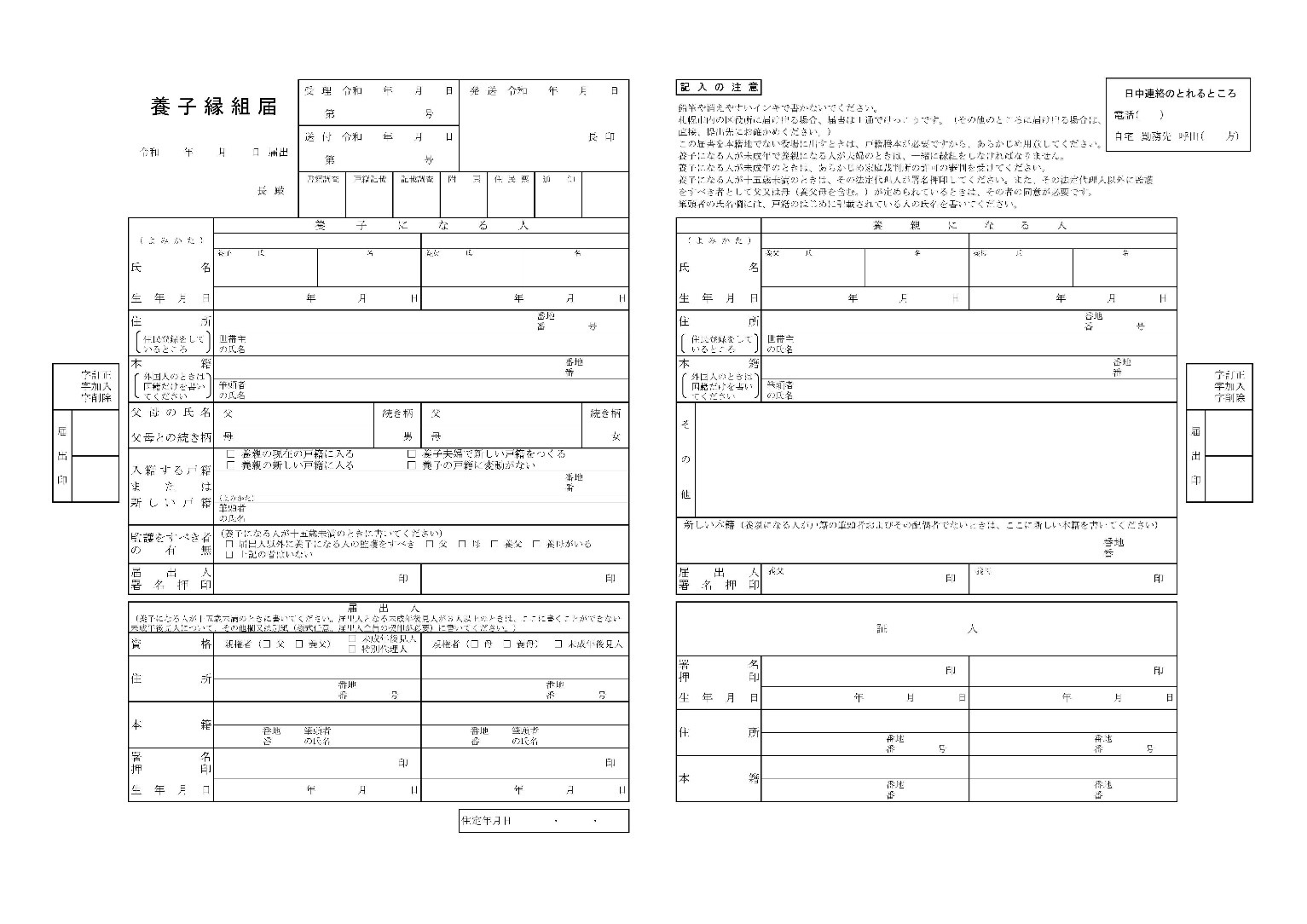

養子縁組の手続きはどうすればよい?

養子縁組は役所に「養子縁組届」を提出することにより、できます。

1.養子縁組のメリット

養子縁組をした者は相続人となり財産を相続することができ相続税法上、下記のメリットがあります。

①相続の基礎控除の増加

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」によります。

法定相続人の数が増えた場合、基礎控除が600万円増えます。

②生命保険金の非課税限度額の増加

死亡保険金を相続人が受け取る場合「500万円×法定相続人の数」の分非課税で受け取ることができます。

法定相続人が増えた場合、非課税枠が500万円分増えます。

③死亡退職金の非課税限度額の増加

死亡退職金を相続人が受け取る場合「500万円×法定相続人の数」の分非課税で受け取ることができます。

法定相続人が増えた場合、非課税枠が500万円分増えます。

④相続税額の計算方法(超過累進税率)よる減額

民法上において養子縁組は、要件を満たせば人数に制限することなく行えます。

しかし、相続税の計算上は養子としての数える人数に制限があります。

2.相続税法上の制限

民法上において養子縁組は、要件を満たせば人数に制限することなく行えます。

しかし、相続税の計算上は養子としての数える人数に制限があります。

(1)被相続人に実子がいる場合 ・・・1人

(2)被相続人に実子がいない場合・・・2人

なお、次に掲げる者は実子とみなされます。

イ 民法上の特別養子縁組による養子となった者

ロ 配偶者の実子で被相続人の養子となった者

ハ 実子若しくは養子又はその直系卑属が相続開始前に死亡し、

又は相続権を失ったため相続人となったその者の直系卑属

3.孫等が相続した場合の相続税の2割加算

孫やひ孫(代襲相続を除く)が養子として財産を相続した場合には相続税の2割加算の適用があります。

①養子縁組の解消(離縁)がむずかしい

養子縁組を解消は、双方が納得して合意した場合には「養子離縁届」を役所に提出すればできます。しかし、どちらかが離縁に反対する場合は調停や裁判になることもあります。

(例)親が資産家で子の配偶者と養子縁組をしたが、その後子夫婦が離婚をして養親は、子と離婚したことから離縁をしたいが養子にしてみれば養親から財産を相続できる権利があるため離縁したくない。

②他の相続人と争いが起こる可能性

相続人を増やすことになりそれにより相続分や遺留分は養子縁組をする前より減少することになります。また、相続人が増えることは遺産分割協議が大変になる可能性があります。

③未成年者が養子の場合の遺産分割

未成年者を養子にしてその養子が未成年のうちに養親の相続が発生した場合には、養親の遺産分割協議をする際は、未成年者の養子は裁判所を通じて特別代理人を定めなくてはならず例えば養子が法定相続分を相続した場合は相続税法の2割加算や分割方法にも影響を与えます。

養子縁組をすることは、相続人を増やすことになりそれにより相続分や遺留分は養子縁組をする前より減少することになります。また、相続人が増えることは遺産分割協議が大変になる可能性があります。

養子縁組を検討されている方は、相続税に与える影響や遺産分割の点も含めご確認ください。

まとめ

〇孫を養子縁組したことにより基礎控除が600万円増加します。

〇相続税の計算は、課税遺産総額を法定相続分に案分して相続税の税率を適用して求めることから超過累進税率の関係から相続税が下がります。

〇孫を養子とした場合には孫の相続税額が2割加算されます。

吉田秀敏の大家さんとONE TEAM!第11回コラム

他のコラムも是非ご覧ください!

過去のコラム

立川・国立相続サポートセンター

HPはこちらから